Sebastian Arthofer, MSc PKV-Experte |

Zuletzt aktualisiert: 10.10.2024

Zuletzt aktualisiert: 10.10.2024

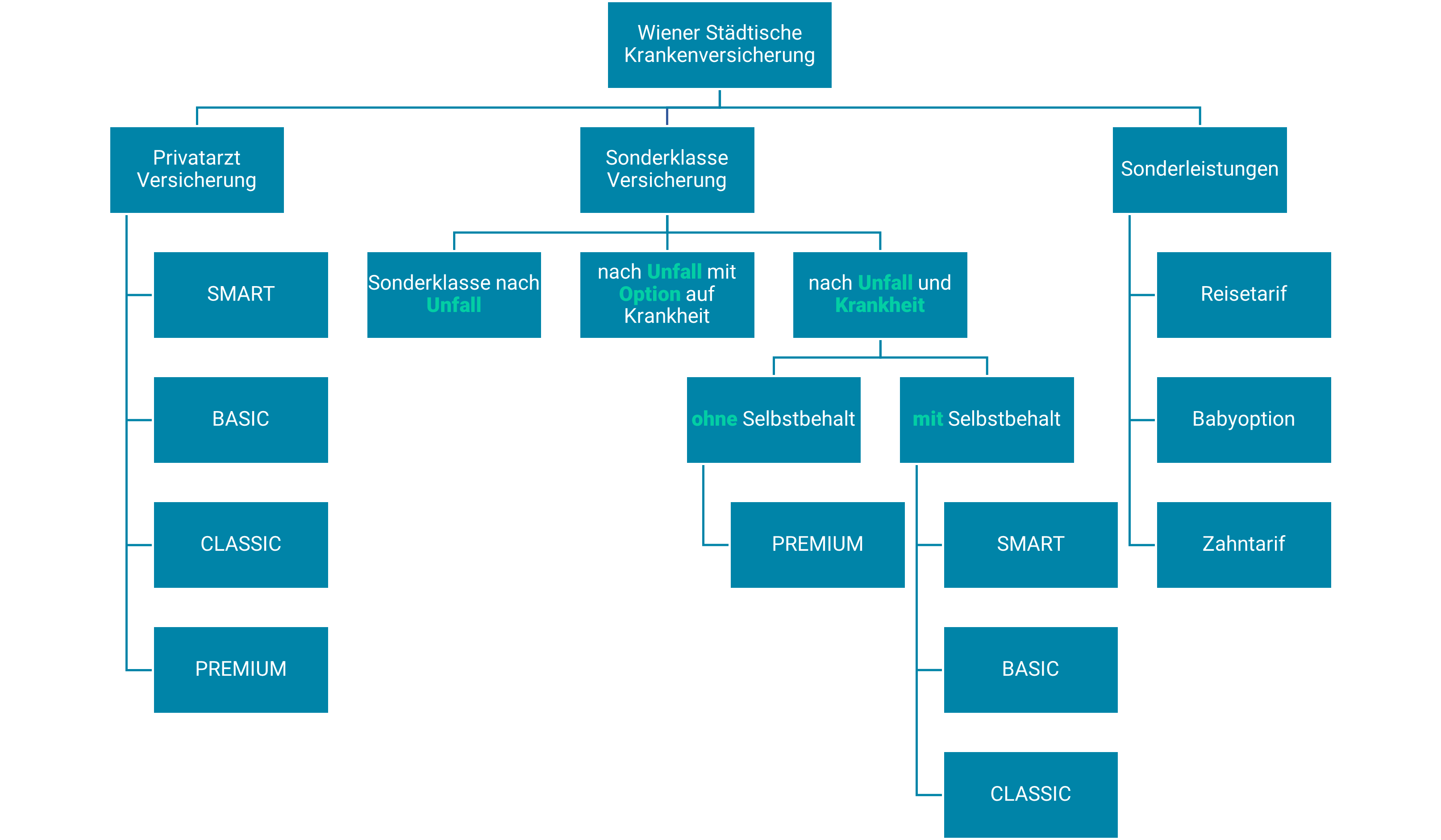

Basis

*

- Schnelle Termine beim Arzt

- ab 1.400€ Wahlarztbudget

- Physio- und Psychotherapie

- Alternative Heilbehandlungen

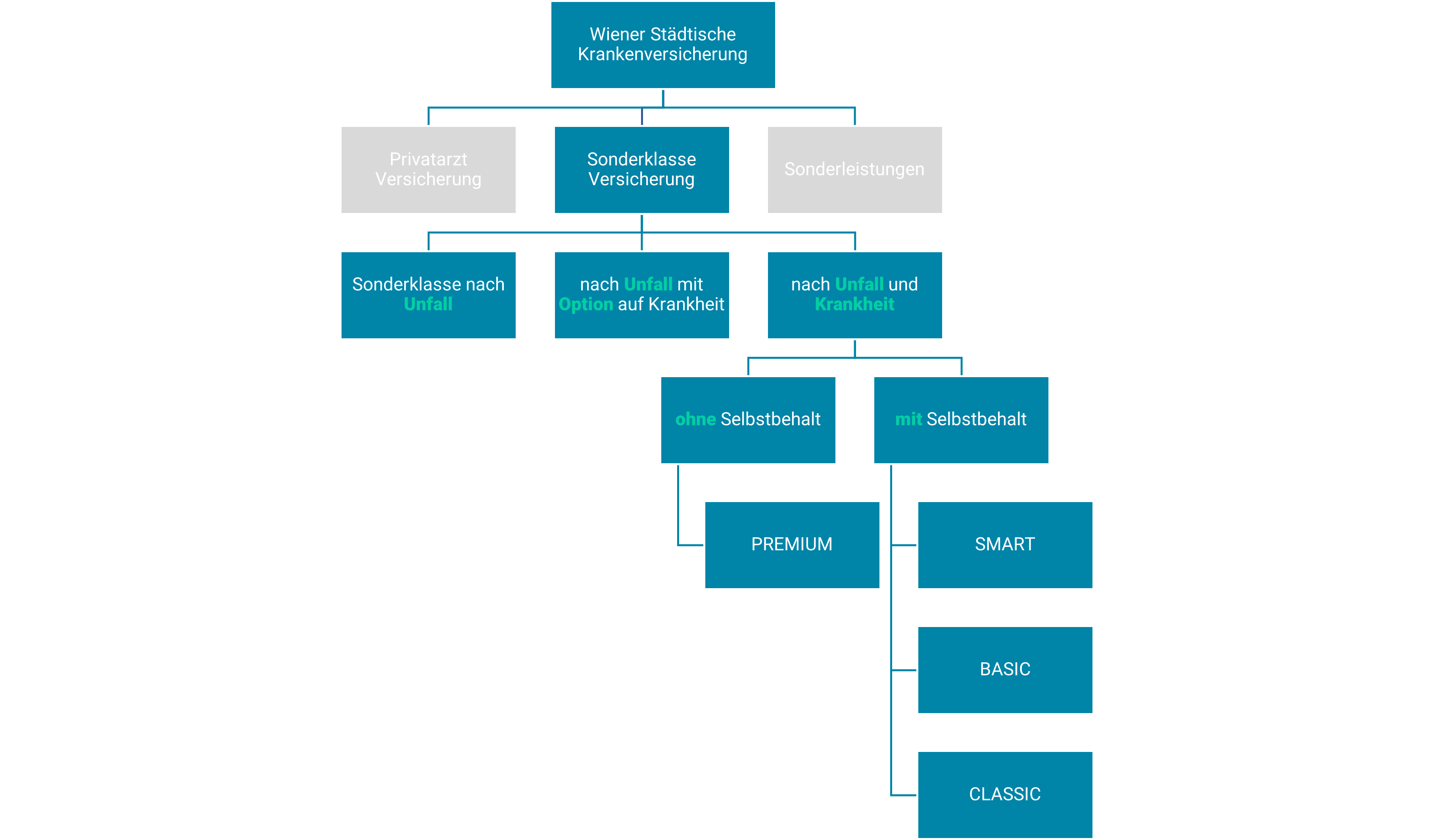

- Sonderklasse / Privatspital bei Unfall

-

Option auf Krankheit Recht, auf das Premium-Paket OHNE ERNEUTE GESUNDHEITSPRÜFUNG mit einer Wartezeit von 1-12 Monaten (abhängig vom Anbieter) upzugraden.

- Sonderklasse bei Krankheit & Entbindung

Comfort

*

- Schnelle Termine beim Arzt

- ab 1.400€ Wahlarztbudget

- Physio- und Psychotherapie

- Alternative Heilbehandlungen

- Sonderklasse / Privatspital bei Unfall

-

Option auf Krankheit Recht, auf das Premium-Paket OHNE ERNEUTE GESUNDHEITSPRÜFUNG mit einer Wartezeit von 1-12 Monaten (abhängig vom Anbieter) upzugraden.

- Sonderklasse bei Krankheit & Entbindung

Premium

*

- Schnelle Termine beim Arzt

- ab 1.400€ Wahlarztbudget

- Physio- und Psychotherapie

- Alternative Heilbehandlungen

- Sonderklasse / Privatspital nach Unfall

- Sonderklasse / Privatspital nach Entbindung

- Sonderklasse bei Krankheit

*Wir vergleichen selbstverständlich alle 7 privaten Krankenversicherungen in einer kostenlosen Online-Beratung. Ich bringe mit meinem Team aus 7 Experten über 6.500+ Beratungen in der privaten Krankenversicherung für Österreich mit. Wir konzentrieren uns auf das, was für zukünftigen PKV-Versicherten am wichtigsten ist: umfassende medizinische Versorgung und spezielle Leistungen, die den Unterschied machen. Unser Ziel ist es, Ihnen eine sorgenfreie Gesundheit zu ermöglichen.

Arthofer Benjamin

CEO krankenversichern.at

Vergleichen Sie die private Krankenversicherung online. Verschaffen Sie sich einen Überblick über Preis und Leistung.

Vergleichen Sie die private Krankenversicherung online. Verschaffen Sie sich einen Überblick über Preis und Leistung.

Die private Krankenversicherung kann ohne Marktüberblick äußerst komplex werden. Buchen Sie sich eine kostenlose und unverbindliche Beratung und werden Sie von unseren Vorsorgespezialisten mit der Erfahrung von mehreren tausend Versicherungsvergleichen beraten.