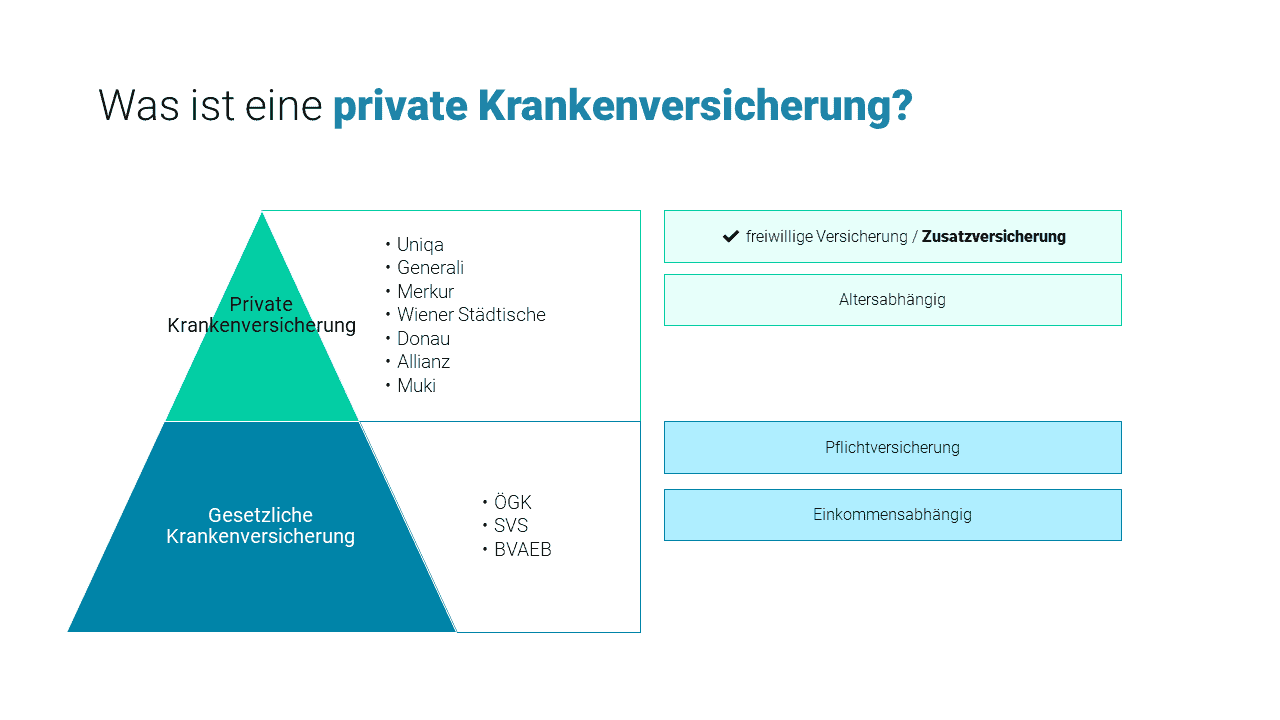

Wer soll versichert werden?

Sebastian Arthofer (MSc der WU Wien) ist einer der führenden Experten Österreichs, dessen Expertise regelmäßig in Leitmedien wie DER STANDARD und Die Presse gefragt ist. Die Wirtschaftsuniversität Wien widmete ihm als Alumnus eine eigene Gründerstory. Bekanntheit erlangte er zudem durch eine Titelstory in der Kronen Zeitung.

Unsere aktuelle Erhebung zur Versorgungsqualität (bekannt aus der Kronen Zeitung Titelstory, Heute.at und OE24.at) dokumentiert eine historisch gewachsene Kluft im Gesundheitssystem. Basierend auf 3.182 Facharzt-Kontakten belegen wir den systemischen Kassenstellenmangel.

| Medizinische Fachrichtung | ÖGK (Kassen-Termin) | Wahlarzt (Privat-Termin) |

|---|---|---|

| Augenheilkunde | Ø 58 Tage | Ø 4 Tage |

| Orthopädie & Unfall | Ø 45 Tage | Ø 5 Tage |

| Gynäkologie | Ø 39 Tage | Ø 3 Tage |

*Median-Werte der österreichweiten Wartezeiten-Studie 2026.

"Die Daten zeigen eine klare Zweiteilung der Geschwindigkeit im Gesundheitssystem. Die Vermeidung dieser massiven Wartezeiten ist heute für die meisten Österreicher das Hauptmotiv für eine private Krankenversicherung." — Sebastian Arthofer, MSc (COO krankenversichern.at)

Bedarfs-Analyse für Sie

Diese Daten basieren auf einer repräsentativen Erhebung unter 1.512 Kassenärzten und 1.512 Wahlärzten in ganz Österreich (Stand 03/2026).