Sebastian Arthofer, MSc PKV-Experte |

Zuletzt aktualisiert: 27.05.2026

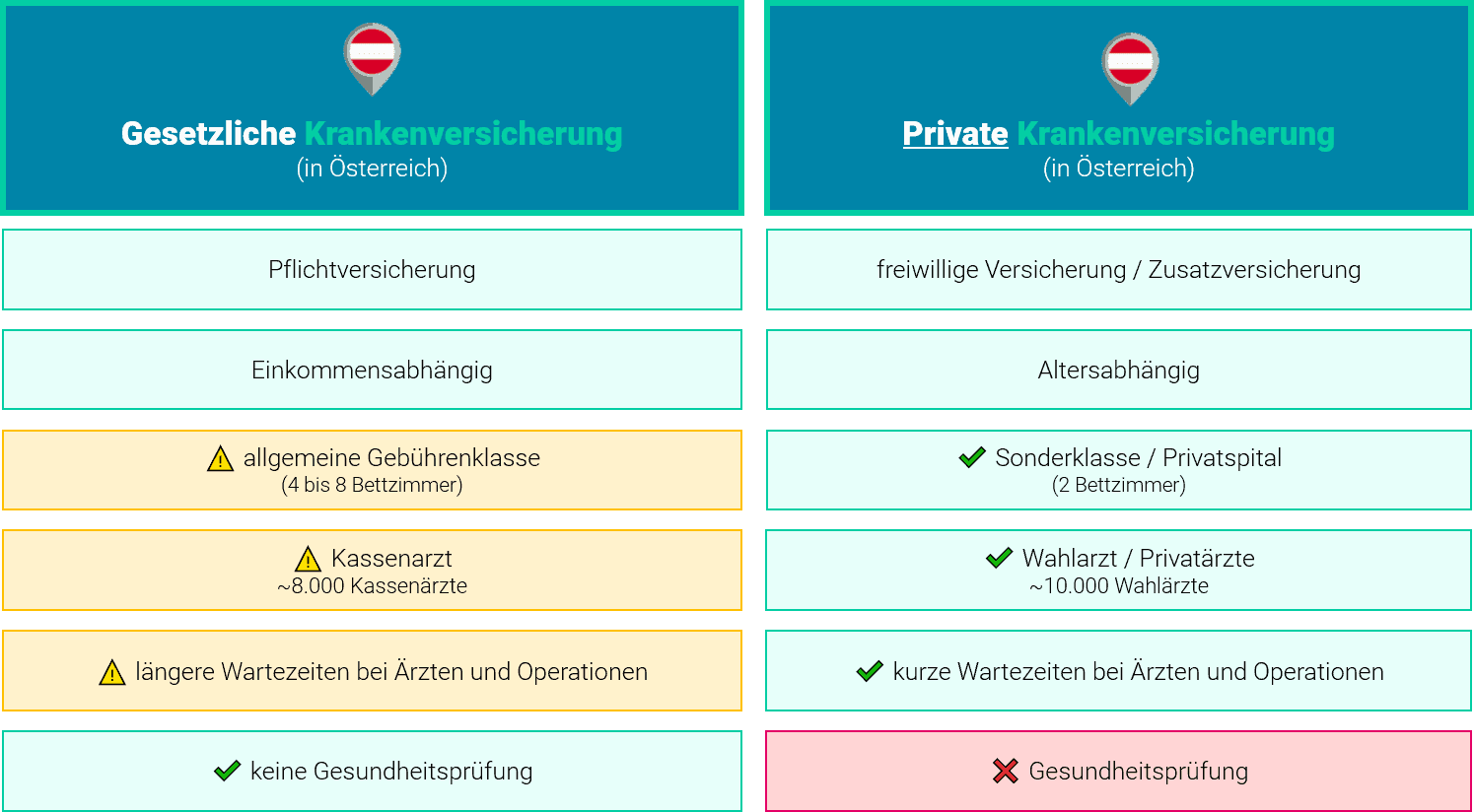

Zwei eigene Studien von krankenversichern.at — eine zu Kassenarzt-Wartezeiten (1.591 Mystery-Calls), eine zu Wahlarzt-Honoraren (1.590 Mystery-Anfragen) — zeigen das gleiche Bild aus zwei Perspektiven. Eine private Zusatzversicherung löst beide Probleme gleichzeitig.

Für jede der 14 untersuchten Fachrichtungen zeigt die folgende Tabelle den Trade-off, vor dem österreichische Patient:innen 2026 stehen: lange Wartezeiten auf einen kostenlosen Kassenarzt-Termin — oder ein Wahlarzt-Honorar, das die ÖGK nur teilweise erstattet. Sortiert nach Wartezeit (Median) absteigend.

| Fachrichtung | Kassenarzt-Wartezeit (Median) | Wahlarzt-Honorar (Spanne) |

|---|---|---|

| Innere Medizin |

63 Tage

|

172 – 202 € |

| Psychiatrie |

61 Tage

|

194 – 208 € |

| Augenheilkunde |

52 Tage

|

170 – 187 € |

| Urologie |

48 Tage

|

227 – 310 € |

| Gynäkologie |

46 Tage

|

182 – 219 € |

| Neurologie |

42 Tage

|

142 – 189 € |

| Hautheilkunde |

36 Tage

|

160 – 164 € |

| Kardiologie |

33 Tage

|

187 – 213 € |

| Orthopädie |

24 Tage

|

178 – 190 € |

| HNO |

21 Tage

|

156 – 200 € |

| Pulmologie |

18 Tage

|

204 – 211 € |

| Pädiatrie |

17 Tage

|

152 – 159 € |

| Radiologie |

14 Tage

|

197 – 314 € |

| Hausarzt |

1 Tag

|

98 – 112 € |

Aus über 3.000 Datenpunkten hat unsere Analyse drei Spitzenwerte identifiziert, die das System-Dilemma besonders eindrücklich machen.

Patient:innen in OÖ warten im Median fast vier Monate auf einen Kassenarzt-Termin in der Psychiatrie — der höchste gemessene Wert unserer österreichweiten Erhebung.

Für eine einzelne MRT- oder CT-Untersuchung beim Wahlarzt in NÖ zahlen Patient:innen im Durchschnitt 314 € — der Spitzenwert aller untersuchten Fachrichtungen und Regionen.

Eine typische Wahlarzt-Behandlungskette aus Orthopäden-Erstgespräch (178 €) und nachfolgendem MRT (268 €) summiert sich auf 446 € — entspricht rund vier Monatsprämien einer Comfort-Zusatzversicherung.

Ein weit verbreiteter Irrtum: „Die Krankenkasse erstattet 80 % des Wahlarzt-Honorars." Das ist falsch. Die ÖGK, SVS und BVAEB erstatten 80 % des fiktiven Kassen-Tarifs — nicht 80 % der tatsächlichen Wahlarzt-Rechnung. Da der Kassen-Tarif deutlich niedriger ist als das übliche Wahlarzt-Honorar, bleibt ein erheblicher Eigenanteil:

Konkret: Wer einen Wahlarzt für 200 € konsultiert, erhält von der ÖGK typischerweise nur rund 48 € zurück (80 % von einem Kassen-Tarif von ca. 60 €). 76 % der Rechnung bleiben am Patienten hängen. Genau diese Lücke schließt eine private Zusatzversicherung.

Die drei großen Bundesländer Wien, Niederösterreich und Oberösterreich umfassen rund 60 % der österreichischen Bevölkerung. Die Daten zeigen je Region das ausgeprägteste Wartezeit-Problem sowie die teuerste Wahlarzt-Disziplin.

Eine private Krankenzusatzversicherung schließt exakt die Lücke, die beide Studien offenlegen. Sie ermöglicht den sofortigen Termin beim Wahlarzt — und übernimmt gleichzeitig den Eigenanteil, den die ÖGK nicht erstattet.

Für den sinnvollen Schutz mit Sonderklasse nach Unfall + Option auf Krankheit und Wahlarzt starten die Prämien bei 77 € pro Monat (OEGK-Versicherte unter 30 Jahren). Die Preisunterschiede zwischen den 8 österreichischen Anbietern betragen bis zu 70 % — ein unabhängiger Vergleich lohnt sich.

Alle Preise basieren auf OEGK-Versicherten und Standardtarifen (ohne WKO-Förderung). Die Spannweite zeigt günstigsten bis teuersten Anbieter pro Altersgruppe.

| Eintrittsalter | Basis Wahlarzt-Tarif | Comfort Wahlarzt + Sonderklasse (Unfall) | Premium Volle Sonderklasse + Wahlarzt |

|---|---|---|---|

| 18–29 Jahre |

ab 57 €

bis ca. 114 €

|

ab 59 €

bis ca. 133 €

|

ab 112 €

bis ca. 167 €

|

| 30–39 Jahre |

ab 72 €

bis ca. 123 €

|

ab 77 €

bis ca. 171 €

|

ab 143 €

bis ca. 219 €

|

| 40–49 Jahre |

ab 78 €

bis ca. 123 €

|

ab 98 €

bis ca. 124 €

|

ab 172 €

bis ca. 303 €

|

| 50–60 Jahre |

ab 109 €

bis ca. 142 €

|

ab 145 €

|

ab 259 €

bis ca. 410 €

|

Kontraintuitives Marktverhalten 2026: Der Comfort-Tarif hat mehr Leistung als Basis — aber die niedrigste Prämienteuerung aller Tarifklassen.

Die stark gestiegene Inanspruchnahme von Wahlärzten und angehobene Privathonorare schlagen im reinen Ambulant-Tarif voll durch.

Preisstabile Bausteine wie die Unfall-Deckung dämpfen die Wahlarzt-Inflation ab. Mehr Schutz bei geringerer Teuerung.

Stabile Kalkulation dank Altersrückstellungen und breiterer Risikoverteilung im Gesamtportfolio.

Während Basis- und Comfort-Tarife österreichweit einheitlich sind, zeigt der Premium-Tarif starke regionale Unterschiede — bedingt durch unterschiedliche Spitalskostentarife der Bundesländer.

Unsere Analyse von 78.000 Datenpunkten zeigt einen klaren U-Verlauf: Junge Erwachsene und Späteinsteiger sind am stärksten betroffen, die Erwerbsmitte profitiert vom moderatesten Anstieg.

Über 20 Jahre Laufzeit: mehrere tausend Euro Prämienersparnis · Plus: Jüngeres Alter erleichtert die Gesundheitsprüfung.

Geben Sie Ihr Alter und den gewünschten Leistungsumfang ein. Sie erhalten alle 8 Anbieter mit Echtpreisen im Vergleich.