Grenzgänger KV: AT > Schweiz/LIE » Kosten & Vergleich 2026

Sebastian Arthofer, MSc, ist einer der führenden Experten für die private Krankenversicherung in Österreich. Sein tiefgreifendes Wissen, untermauert durch einen Master in Finance (WU Wien), macht ihn zu einem gefragten Ansprechpartner für die größten Medien des Landes. Er wurde bereits vom STANDARD, der Presse, der Kronen Zeitung und weiteren Nachrichtenportalen zu den Entwicklungen und Details der privaten Zusatzversicherung interviewt.

Eine Grenzgänger-Krankenversicherung ist eine gesetzlich vorgeschriebene Absicherung für Personen, die in einem Land leben (z.B. Österreich) und in einem anderen arbeiten (z.B. Schweiz, Liechtenstein). Dank des Optionsrechts müssen Grenzgänger nicht zwangsläufig die Pflichtversicherung des Arbeitslandes wählen, sondern können die für sie passende Lösung finden.

Die private Grenzgängerversicherung erweist sich dabei oft als die vorteilhafteste Wahl, da sie häufig günstiger ist und bessere Leistungen als die gesetzliche Grundversorgung bietet.

Übersicht der Optionen für Grenzgänger aus Österreich

Für Grenzgänger mit Wohnsitz in Österreich, die in der Schweiz oder in Liechtenstein arbeiten, ist die Auswahl umfassender:

- Versicherung im Arbeitsland (KVG): Der gesetzliche Standardweg über die Pflichtversicherung in der Schweiz oder Liechtenstein.

- Österreichische Gesundheitskasse (ÖGK): Die Beibehaltung der gesetzlichen Versicherung am Wohnort in Österreich ist ebenfalls möglich.

- Private Grenzgängerversicherung: Diese spezielle private Versicherung für Grenzgänger bietet laut Analysen in der Regel mehr und bessere Leistungen als die gesetzlichen Optionen und ist somit oft die überlegene Wahl.

Kosten im Überblick

Die monatlichen Kosten der verschiedenen Modelle unterscheiden sich deutlich. Als Richtwert kann man von folgenden Beiträgen ausgehen:

- Private Grenzgängerversicherung: Sinnvolle Tarife starten bei ca. 200 € / Monat.

- Gesetzliche Versicherung (KVG): Beiträge beginnen bei ca. 300 € / Monat.

- ÖGK Selbstversicherung: Hier beginnen die Beiträge bei ca. 500 € / Monat.

Die Entscheidung für die richtige Krankenversicherung ist komplex. Eine professionelle Beratung kann helfen, die beste und günstigste Option für Ihre individuellen Bedürfnisse zu finden.

Sie sind hier: Startseite > Ratgeber > Grenzgänger Krankenversicherung

Die Wahl der richtigen Krankenversicherung ist für Grenzgänger in Österreich entscheidend, um sowohl rechtliche Anforderungen zu erfüllen als auch umfassenden Schutz zu gewährleisten.

Private Krankenversicherungen bieten flexible Tarife und oft bessere Leistungen, die auf individuelle Bedürfnisse zugeschnitten sind.

Wichtig ist, langfristige Kosten sowie spezielle Bedingungen für Grenzgänger genau zu prüfen.

Krankenversichern.at bietet umfassende Informationen und Vergleiche, um fundierte Entscheidungen zu erleichtern. So können Sie sicherstellen, dass die gewählte Versicherung Ihre Gesundheit und Ihren finanziellen Schutz optimal gewährleistet.

Key Highlights

- Die Grenzgänger-Krankenversicherung aus Österreich schützt vor hohen Gesundheitskosten im In- und Ausland.

- Private Krankenversicherungen bieten flexible Anpassungen und schnelleren Zugang zu Spezialisten.

- Versicherungspflicht garantiert wichtigen medizinischen Zugang und verhindert finanzielle Belastungen.

- Ein kostenfreier Versicherungsvergleich hilft Grenzgängern, beste Bedingungen zu finden.

- Schweizer und österreichische Krankenversicherungssysteme unterscheiden sich im Leistungsumfang wesentlich.

Die Bedeutung der Grenzgänger Krankenversicherung in Österreich

In Österreich spielt die Grenzgänger Krankenversicherung eine entscheidende Rolle für jene Arbeitnehmer, die zwischen ihrem Wohnsitz in Österreich und ihrer Arbeitsstelle im Ausland, wie der Schweiz oder Liechtenstein, pendeln.

Diese Versicherungslösung ist nicht nur ein rechtliches Erfordernis, sondern bietet auch einen wichtigen finanziellen Schutz gegen potenzielle Gesundheitskosten, die im Zielland entstehen könnten.

Sie ermöglicht den Versicherten den Zugang zu umfassenden medizinischen Leistungen, sei es in Österreich oder über die Grenze hinaus.

Durch eine intelligente Verknüpfung der Systeme können in Österreich lebende Grenzgänger das Beste aus beiden Welten ziehen und dabei sicherstellen, dass sie medizinisch optimal versorgt werden.

In diesem Abschnitt beleuchten wir genauer die besonderen Anforderungen und Vorteile der Grenzgänger Krankenversicherung sowie die Bedeutung der Versicherungspflicht, um ein besseres Verständnis für die Notwendigkeit dieser speziellen Versicherungsform zu schaffen.

Besonderheiten der Krankenversicherung für Grenzgänger

Für Grenzgänger, die häufig zwischen Österreich und anderen Ländern wie der Schweiz oder Liechtenstein pendeln, bietet die Grenzgänger Krankenversicherung maßgeschneiderte Lösungen an, die den speziellen Anforderungen dieser Arbeitnehmer gerecht werden.

Diese Lösungen adressieren die speziellen Bedürfnisse der Grenzgänger, indem sie Schutz sowohl im Wohnsitz- als auch im Arbeitsland bieten.

Bei der Wahl zwischen einer öffentlichen oder privaten Krankenversicherung spielen Flexibilität und Anpassungsfähigkeit eine zentrale Rolle.

Eine umfassende Grenzgänger Versicherung bietet die Freiheit, je nach persönlichem Bedarf und Präferenz, zwischen verschiedenen Versicherungstypen zu wählen.

Diese Art der Versicherung ist nicht nur dazu gedacht, das Risiko von hohen Krankenkosten zu minimieren, sondern bietet auch spezielle Tarife, die die Finanzierbarkeit im Vordergrund haben.

Aufgrund solcher maßgeschneiderten Prämien können Grenzgänger die finanzielle Belastung der Krankenversicherung minimieren und gleichzeitig von exzellenten medizinischen Dienstleistungen profitieren.

Krankenversicherungsprämie bei Grenzgänger

Bei den Kosten spielt die Kontrolle der Krankenversicherungsprämie eine zentrale Rolle.

Grenzgänger müssen sorgfältig zwischen verschiedenen angebotenen Versicherungsmodellen und -tarifen abwägen.

Da die Prämien je nach gewähltem Modell stark variieren können, sollten Grenzgänger alle verfügbaren Optionen vergleichen und sorgfältig evaluieren.

Die Prämie hängt dabei von 3 Faktoren ab:

- Alter

- Gesundheitszustand

- Leistungsumfang

Viele Versicherungsanbieter bieten individuelle Pakete an, die speziell auf die Bedürfnisse von Grenzgängern zugeschnitten sind.

Diese reichen von Basis- bis Premiumtarifen und erlauben eine flexible Anpassung an den persönlichen Versicherungsbedarf.

Versicherungspflicht und ihre Relevanz

Die Versicherungspflicht ist für Grenzgänger ein wesentlicher Aspekt der Gesundheitsvorsorge, sowohl in Österreich als auch in Ländern wie der Schweiz.

Diese Pflicht garantiert den Zugang zu wichtigen medizinischen Leistungen, unabhängig davon, ob sich der Grenzgänger in seinem Wohnsitzland oder im Arbeitsland befindet.

Ohne eine adäquate Versicherung könnten Grenzgänger vor erheblichen finanziellen Herausforderungen stehen, da medizinische Behandlungen im Ausland oft kostspielig sind.

Die Notwendigkeit einer Grenzgänger Versicherung wird durch das Potenzial hoher Gesundheitskosten und den rechtlichen Anforderungen unterstrichen.

Zu den wesentlichen Aspekten der Versicherungspflicht gehört das Verständnis und die Einhaltung der gesetzlichen Anforderungen sowohl in Österreich als auch im Ausland, etwa in der Schweiz.

Grenzgänger müssen sicherstellen, dass sie mit den Vorschriften beider Länder konform gehen, um Sanktionen zu vermeiden.

Dies erfordert eine sorgfältige Planung und Auswahl der richtigen Versicherungslösung.

Eine falsche Wahl oder ein Missverständnis können nicht nur finanzielle Folgen haben, sondern auch den Zugang zu entscheidenden Gesundheitsleistungen erschweren.

Ein zentraler Entscheidungsaspekt für Grenzgänger ist die Wahl zwischen einer gesetzlichen und einer privaten Krankenversicherung.

- Während die private Krankenversicherung Anreize wie kürzere Wartezeiten und direkten Zugang zu Spezialisten bietet, sind gesetzliche Optionen oft unkomplizierter zu handhaben.

Die privaten Versicherungen erweisen sich häufig als vorteilhafter für Grenzgänger, die einen erweiterten Leistungsanspruch und eine schnellere medizinische Versorgung anstreben.

Aber auch hier ist eine sorgfältige Bewertung der individuellen Bedürfnisse unumgänglich, um den optimalen Versicherungsschutz zu gewährleisten und von einem umfangreichen Schutz profitieren zu können.

- Insgesamt ist die Versicherungspflicht integraler Bestandteil der Grenzgänger Krankenversicherung und unerlässlich für die Absicherung von Grenzgängern in Österreich.

Sie gewährleistet, dass Grenzgänger vor unvorhergesehenen Kosten geschützt sind und einen sicheren Zugang zu notwendigen medizinischen Leistungen haben, während sie zwischen Österreich, der Schweiz und anderen Ländern pendeln.

Der Vergleich bestehender Angebote der österreichischen Gesundheitskasse und privaten Krankenversicherungsmöglichkeiten unterstützt Grenzgänger dabei, fundierte Entscheidungen zu treffen, die ihren langfristigen Schutz gewährleisten.

Optionen für Private Krankenversicherung für Grenzgänger

Für Grenzgänger, die in Österreich leben und in einem anderen Land arbeiten, stellt sich häufig die Frage, welche Krankenversicherungsoptionen die beste Absicherung bieten.

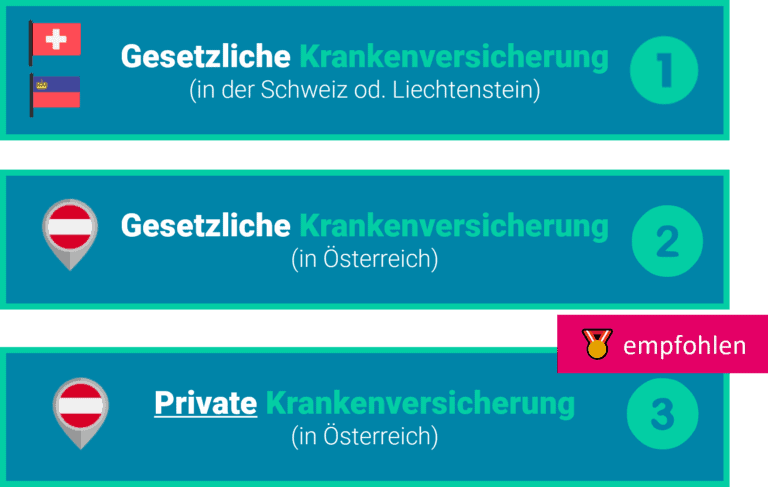

Grundsätzlich gibt es 3 Optionen:

- Private Grenzgänger Krankenversicherung (aus Österreich)

- Gesetzliche Grenzgänger Krankenversicherung (aus Österreich)

- Gesetzliche Grenzgänger Krankenversicherung (aus der Schweiz oder Liechtenstein)

Private Krankenversicherungen offerieren flexible Lösungen, die unterschiedliche Bedürfnisse abdecken können.

Gesetzliche Krankenversicherungen sind meist eher eingeschränkt und bieten nur wenige Möglichkeiten.

Diese Versicherungen bieten maßgeschneiderte Pakete, die es ermöglichen, die Versicherung den persönlichen Anforderungen anzupassen, sich optimal abzusichern und gleichzeitig keine unnötigen Leistungen zu bezahlen.

In diesem Abschnitt betrachten wir die Vorteile, die eine private Krankenversicherung bietet, sowie die kostenfreien Beratungs- und Vergleichsmöglichkeiten, die für Grenzgänger von Bedeutung sind.

Diese Themen helfen, die umfassenden Optionen zu verstehen und fundierte Entscheidungen zu treffen. Grenzgänger sollten ihre Entscheidungen auf Basis von fundierten Informationen treffen, um die ideale Balance zwischen Kosten und Leistungen zu erreichen.

Vorteile einer privaten Grenzgänger Krankenversicherung

1. Individuelle Anpassungsfähigkeit

Die Entscheidung für eine private Krankenversicherung bringt für Grenzgänger zahlreiche Vorteile mit sich. Ein zentraler Aspekt ist die individuelle Anpassungsfähigkeit der Versicherungspakete.

- Leistungen exakt auf persönliche Bedürfnisse zuschneiden

- Höhere Flexibilität der Versicherungstarife

- Kürzere Wartezeiten für medizinische Behandlungen

- Zugang zu einer breiteren Palette an Spezialisten und erstklassigen Einrichtungen

Diese Vielseitigkeit stellt sicher, dass der Versicherungsschutz nicht nur spezifisch auf den Bedarf abgestimmt ist, sondern auch höchste Qualität der Versorgung garantiert. Gerade Grenzgänger, die oft zwischen verschiedenen Gesundheitssystemen wechseln, profitieren von dieser erhöhten Flexibilität.

2. Beitragsrückerstattung und Zusatzleistungen

Ein weiterer Vorteil der privaten Krankenversicherung ist die Möglichkeit einer Beitragsrückerstattung. Grenzgänger, die ihre Versicherung kaum in Anspruch nehmen, profitieren von jährlichen Rückzahlungen.

Vorteile im Überblick:

- Finanzieller Anreiz, gesund zu bleiben

- Kostenvorteile durch Beitragsrückzahlungen bei geringer Nutzung

- Möglichkeit zur Ergänzung umfangreicher Zusatzleistungen wie:

- Präventionsmaßnahmen

- Homöopathie

- Erweiterte Zahnpflege

Besonders für Grenzgänger, die zwischen österreichischem und ausländischem Gesundheitssystem wählen können, sind diese Zusatzleistungen attraktiv und sinnvoll.

3. Persönliche Betreuung und Servicequalität

Die private Krankenversicherung bietet Grenzgängern nicht nur erweiterte Leistungen, sondern auch eine persönliche und individuelle Betreuung.

Zu den zentralen Vorteilen gehören:

- Hoher Servicestandard mit direktem Ansprechpartner

- Individuelle Beratung und schnelle Unterstützung bei medizinischen Anliegen

- Beruhigende Präsenz in medizinischen Notfällen

Gerade für Grenzgänger, die zwischen unterschiedlichen Gesundheitssystemen navigieren, ist ein persönlicher Ansprechpartner enorm hilfreich.

Warum lohnt sich eine kostenlose Beratung & Vergleich der privaten Grenzgänger Krankenversicherung?

Die Wahl der richtigen privaten Krankenversicherung kann komplex sein – besonders für Grenzgänger. Eine kostenlose Beratung sorgt hier für Klarheit und Orientierung.

Gerade Grenzgänger profitieren von persönlicher Beratung, da ihre Bedürfnisse individuell und oft komplex sind.

3 Gründe für eine kostenlose Beratung:

- Individuelle Beratung: Antworten exakt abgestimmt auf deine Situation.

- Zeitersparnis: Schnell Klarheit statt mühsamer Eigenrecherche.

- Optimierte Tarife: Exakter Versicherungsschutz nach Bedarf.

Vorteile des Versicherungsvergleichs

Ein Vergleich zwischen privaten Anbietern und gesetzlichen Versicherungen (wie der ÖGK) vereinfacht deine Entscheidung erheblich.

Durch den Vergleich erhältst du schnell einen Überblick über:

- Kosten und mögliche Ersparnisse

- Enthaltene Leistungen und Zusatzoptionen

- Passende Lösungen speziell für Grenzgänger

Warum persönliche Online-Beratung besser als Online-Recherche ist

Im Gegensatz zur reinen Online-Recherche beantwortet die persönliche Beratung individuelle Fragen direkt und verständlich.

- Sofortige Antworten auf deine wichtigsten Fragen

- Vermeidung teurer Fehlentscheidungen

- Absicherung nach persönlicher Lebenssituation

Krankenversicherung Schweiz für Grenzgänger aus Österreich

Für Grenzgänger, die in Österreich leben und in der Schweiz arbeiten, ist die Wahl der richtigen Krankenversicherung von entscheidender Bedeutung.

Dieser Abschnitt beleuchtet die wesentlichen Unterschiede zwischen dem österreichischen und dem schweizerischen Krankenversicherungssystem.

Dabei wird insbesondere auf die spezifischen Anforderungen und Vorzüge eingegangen, die Grenzgänger erwarten, wenn sie ihre Krankenversicherung in der Schweiz wählen.

Zudem wird die Bedeutung einer individuellen und fundierten Beratung hervorgehoben, um die beste Versicherungsoption zu ermitteln.

Wichtige Unterschiede zwischen der Schweiz und Österreich

Der Unterschied zwischen der Krankenversicherung Schweiz und jener in Österreich ist entscheidend für Grenzgänger, die in beiden Ländern eine optimale Absicherung suchen.

Obligatorische Krankenversicherungspflicht (und deren Ausnahme)

In der Schweiz ist das Gesundheitssystem hauptsächlich durch obligatorische Krankenversicherungen geprägt. Das heißt, als Grenzgänger ist man verpflichtete ein Krankenversicherung abzuschließen.

Dabei stehen grundsätzlich 3 Arten zur Verfügung:

- Private Grenzgänger Krankenversicherung (aus Österreich)

- Gesetzliche Grenzgänger Krankenversicherung (aus Österreich)

- Gesetzliche Grenzgänger Krankenversicherung (aus der Schweiz oder Liechtenstein)

Die gesetzliche Krankenversicherung in der Schweiz deckt elementare medizinische Dienstleistungen ab und ist für jeden Einwohner verpflichtend.

Im Gegensatz dazu bietet die Selbstversicherung der ÖGK in Österreich auch nur eine Grundversorgung an.

Private Grenzgänger Krankenversicherung haben die umfassendste Deckung: sie deckt die Leistung bei Wahlärzten (sowie Kassenärzten) und im Privatspital (sowie im öffentlichen Spital).

Ein wesentlicher Unterschied besteht in der Flexibilität und den Wahlmöglichkeiten.

Während in der Schweiz jeder die Grundversicherung bei einer von mehreren Krankenkassen abschließen kann, bietet Österreich unterschiedliche Versicherungsmöglichkeiten zwischen öffentlicher und privater Abdeckung.

Dies kann eine wichtige Rolle spielen, wenn Grenzgänger entscheiden, welche Art von Versicherung sie wählen sollen, um sowohl im Wohnsitz- als auch im Arbeitsland optimal geschützt zu sein.

📅 Für 100% Überblick nutzen Sie unsere kostenlose Online-Beratung

Prämienunterschiede der einzelnen Lösungen

Ein weiterer Punkt, der Grenzgänger betrifft, ist die Prämienstruktur.

In der Schweiz variieren die Prämien doch teils erheblich je nach Wohnort, Alter und gewähltem Modell, was sorgfältige Vergleiche erfordert.

Zudem ermöglicht das Schweizer System die Rückerstattung der Franchise, was bedeutet, dass Versicherungsnehmer zu Beginn höhere Kosten selbst tragen, gegen eine potenziell geringere Prämie.

In der Selbstversicherung bei der ÖGK in Österreich hingegen wird eine standardisierte Beitragshöhe gemäß Einkommen definiert.

Und letztlich ist die Prämie der privaten Grenzgänger Krankenversicherung vom Alter abhängig.

Diese Unterschiede können direkte Auswirkungen auf das Budget der Grenzgänger haben und sollten bei der Entscheidung über die richtige Krankenversicherung berücksichtigt werden.

Schließlich spielt die Beratung eine essenzielle Rolle. Aufgrund der Unterschiede und Komplexitäten der beiden Systeme ist es ratsam, umfassende Beratung in Anspruch zu nehmen, um die geeigneten Versicherungsoptionen zu verstehen.

Plattformen wie krankenversichern.at unterstützen dabei, individuelle Bedürfnisse zu analysieren und maßgeschneiderte Vorschläge zu machen.

So können Grenzgänger sicherstellen, dass sie den besten Schutz erhalten und gesetzliche Anforderungen erfüllt werden.

Solche Beratungsleistungen sind entscheidend, um umfassenden Schutz in beiden Ländern zu genießen und den Anforderungen sowohl in Österreich als auch der Schweiz gerecht zu werden.

Praktische Tipps zur Auswahl der richtigen Krankenversicherung

Die Wahl der passenden Krankenversicherung in Österreich, besonders für Grenzgänger, kann herausfordernd sein.

Diese Entscheidung erfordert eine genaue Überprüfung der verfügbaren Optionen, insbesondere wenn man zwischen verschiedenen Gesundheitssystemen, wie in Österreich und in Liechtenstein oder der Schweiz, navigiert.

In diesem Abschnitt geben wir wertvolle Tipps, wie man die beste Krankenversicherung auf der Basis eines ausführlichen Vergleichs auswählt, um sowohl finanzielle als auch gesundheitliche Vorteile sicherzustellen.

Dies umfasst Strategien zum effizienten Vergleich der Versicherungsoptionen und der Bedeutung einer kostenfreien Beratung für fundierte Entscheidungen.

Wie man die besten Versicherungsoptionen vergleicht

Das Vergleichen von Versicherungsoptionen ist essenziell, um die beste Krankenversicherung für Grenzgänger zu wählen. Digitale Tools erleichtern diesen Prozess enorm.

Wie funktioniert der Versicherungsvergleich?

In der heutigen digitalen Ära gibt es zahlreiche Möglichkeiten, um Versicherungen effektiv miteinander zu vergleichen. Online-Vergleichsportale bieten dabei wertvolle Unterstützung:

- Übersicht der verschiedenen Anbieter und deren Leistungen

- Transparente Darstellung der Kostenstruktur (Prämien, Selbstbeteiligungen)

- Vergleich von Versicherungsschutzdetails in Wohnsitz- und Arbeitsland

Worauf solltest du beim Vergleich besonders achten?

- Versicherungsschutz im Wohnsitz- und Arbeitsland prüfen

- Prämienhöhe und mögliche Selbstbeteiligungen vergleichen

- Umfangreiche Betrachtung der enthaltenen Leistungen sicherstellen

- Flexibilität und Zugang zu Spezialisten bewerten

- Optionen zur Beitragsrückerstattung bei geringer Nutzung berücksichtigen

Vorteile der privaten gegenüber der gesetzlichen Krankenversicherung

Private Krankenversicherungen bieten oft entscheidende Vorteile gegenüber gesetzlichen Versicherungen:

- Größere Flexibilität bei Leistungen und Tarifen

- Schnellerer Zugang zu Spezialisten

- Umfangreichere medizinische Leistungen

- Möglichkeiten zur Beitragsrückerstattung

Bedeutung einer persönlichen Beratung

Ein kostenfreies Beratungsgespräch ergänzt den Online-Vergleich optimal. Professionelle Versicherungsberater, wie jene von krankenversichern.at, helfen dir, maßgeschneiderte Lösungen zu finden:

- Klärung spezifischer Fragen und individueller Bedürfnisse

- Vermeidung von Missverständnissen und Fehlentscheidungen

- Gewährleistung der gesetzlichen Anforderungen in beiden Ländern

- Optimale Balance zwischen finanziellen und medizinischen Anforderungen

Warum regelmäßige Überprüfung wichtig ist

Persönliche Umstände und nationale Regelungen ändern sich. Deshalb sollten Grenzgänger ihre Versicherung regelmäßig evaluieren:

- Sicherstellung der Aktualität und optimalen Leistung der Policen

- Anpassung an geänderte Lebens- oder Arbeitsbedingungen

Fazit der privaten Grenzgänger Krankenversicherung

Die Wahl der richtigen Krankenversicherung für Grenzgänger in Österreich ist entscheidend, um umfassenden Schutz zu gewährleisten und rechtliche Anforderungen zu erfüllen.

Private Krankenversicherungen bieten flexible Tarife, die auf individuelle Bedürfnisse zugeschnitten sind, und ermöglichen oft bessere Leistungen.

Dennoch sollte man die langfristigen Kosten sowie besondere Bedingungen für Grenzgänger sorgfältig prüfen.

Krankenversichern.at unterstützt Sie dabei, eine fundierte Entscheidung zu treffen, indem wir klare Informationen und Vergleiche anbieten.

So können Sie sicher sein, die passende Versicherung zu wählen, die Ihre Gesundheit und Ihren finanziellen Schutz optimal abdeckt.