Auslandskrankenversicherung: Leistung, Kosten (+Vergleich) [2026]

So finden Sie die beste Auslandskrankenversicherung in Österreich.

Sie planen gerade ihre nächste Reise und fragen sich, ob eine Auslandskrankenversicherung Sinn macht bzw. welcher Anbieter was abdeckt?

In diesem Ratgeber finden Sie alle Informationen über ihre Internationale Krankenversicherung auf Reisen und Empfehlungen von krankenversichern.at welchen Versicherungsschutz Sie am besten verwenden.

Aber starten wir einmal mit einer Übersicht über diesen Artikel.

Autor: Benjamin Arthofer, Akad. FDL

Position: CEO krankenversichern.at

Startseite > Ratgeber > Auslandskrankenversicherung

Beste Top 2 Auslandskrankenversicherungen in Österreich

Die ideale Auslandskrankenversicherung für Sie richtet sich nach Ihrem finanziellen Rahmen, den spezifischen Anforderungen Ihrer Reise und den Leistungen, die für Sie unverzichtbar sind.

Nach gründlicher Überprüfung aller 8 Versicherer konnten 2 Anbieter besonders überzeugen und haben in unserem Test herausragende Ergebnisse erzielt.

Erfahren Sie hier, um welche Versicherungsanbieter es sich handelt:

Jahres-KomplettSchutz

Jahres-KomplettSchutz

Jahres-KomplettSchutz

Jahres-KomplettSchutz- #1 Marktführer Österreich (60+% Marktanteil)

- Ambulante Leistung zu 100% gedeckt

- Stationäre Aufenhalte bis 1 Mio€ gedeckt

- Reiseabbruch

- Reisestorno

- gültig 365 Tage im Jahre

Jahres-Stornoversicherung + Reiseschutz

Jahres-Stornoversicherung + Reiseschutz

Jahres-Stornoversicherung + Reiseschutz

Jahres-Stornoversicherung + Reiseschutz- nur ~6% Marktanteil

- Ambulante Leistung zu 100% gedeckt

- Stationäre Aufenhalte bis 300.000€ gedeckt

- Reiseabbruch

- Reisestorno

- gültig 365 Tage im Jahre

EDITORS' CHOICE #1: Europäische Reiseversicherung (Jahres KomplettSchutz)

Der Auslandskrankenschutz ‘Jahres-KomplettSchutz’ der Europäischen Reiseversicherung

Der Auslandskrankenschutz ‘Jahres-KomplettSchutz’ der Europäischen Reiseversicherung gewährt Einzelpersonen und Familien erstklassige Absicherung auf ihren Reisen.

In Österreich ist die Europäische Reiseversicherung ein Sinnbild für exzellenten Auslandsschutz. Mit einem beeindruckenden Marktanteil von 60% prägt sie den österreichischen Versicherungssektor für Reiselustige und definiert Standards in puncto Vertrauenswürdigkeit und Kundenservice.

Als bedeutender Zweig des renommierten Generali-Konzerns aus Italien zieht die Europäische Reiseversicherung Stärke aus einer globalen Expertise und jahrelanger Branchenkenntnis. Dies versetzt sie in die Lage, fortlaufend innovative und kundenzentrierte Versicherungslösungen anzubieten, die Reisenden den verdienten Schutz gewähren.

Leistungen des Europäische Reiseversicherung ‘Jahres-KomplettSchutz’

- Absicherung gegen Reiseausfall und -abbruch

- Schutz bei Verspätungen, inklusive Übernahme von Hotelkosten

- Deckung ambulanter und stationärer Behandlungen im Ausland

- Übernahme von Heimtransportkosten in medizinisch kritischen Fällen

- Zusätzlicher Schutz für Reisegepäck, auch für Sportausrüstung

Individuelle Anpassungen sind durch Sonderpakete, wie etwa für Berufsgepäck oder erweiterte Reisedauer, möglich. Ein nahezu globaler Schutz sorgt für Sicherheit auf den meisten Reisen, und im Notfall ist eine 24-Stunden-Hotline verfügbar. Mehr Details finden Sie in unserem umfassenden Leistungskatalog.

Kostenstruktur des ‘Jahres-KomplettSchutz’ der Europäischen Reiseversicherung

Die Kosten basieren auf dem Reisepreis:

- Bis € 3.500: € 288 für Einzelpersonen, € 336 für Familien

- Bis € 5.000: € 384 (Einzelpersonen), € 420 (Familien)

- Bis € 7.500: € 588 (Einzelpersonen), € 636 (Familien)

- Bis € 10.000: € 768 (Einzelpersonen), € 816 (Familien)

- Bis € 15.000: € 1.152 für Alleinreisende und € 1.212 für Familien

Mit diesem differenzierten Preisansatz wird sichergestellt, dass Reisende gemäß ihrem Budget versichert sind.

- Einfach Tarifgestaltung

- Keine Wartezeiten im Tarif

- Sehr preiswert bei guter Leistung

- Etwas höhrerer Preis

Jahres-ReiseSchutz

- #1 Marktführer Österreich (60+% Marktanteil)

- Ambulante Leistung zu 100% gedeckt

- Stationäre Aufenhalte bis 1 Mio€ gedeckt

- Reiseabbruch

- Reisestorno

- gültig 365 Tage im Jahre

Runner Up: #2 Hanse Merkur Jahres-Stornoversicherung mit Reiseschutz (Sorglos)

Leistungsportfolio des ‘Jahres-Storno- & Reiseschutz’ der HanseMerkur (Sorglos)

- Gepäckversicherung: Absicherung gegen Schäden, Verluste während des Transports, Diebstahl und andere Schadensfälle. Die versicherten Summen variieren zwischen € 2.000 und € 7.000, je nach gewähltem Tarif und Personenkonstellation.

- Unfallversicherung im Ausland: Unterstützung bei Invalidität (bis zu € 40.000) und Kostenübernahme für Bergungsmaßnahmen (bis zu € 80.000).

- Globale Reise-Assistance: Rund-um-die-Uhr-Notrufdienst und exklusive Schutzengel-Angebote für Ihr Heim und Fahrzeug.

- Auslandskrankenversicherung: Deckung von medizinischen Kosten im Ausland, inklusive Heimtransport, stationärer und ambulanter Versorgung, sowie weiteren Zusatzleistungen. Maximal bis 300.000€ für stationäre Behandlungen.

- Reise-Haftpflicht: Absicherung gegen Haftpflichtrisiken bis zu € 1.000.000 und Deckung von Mietschäden bis zu € 25.000.

Preisübersicht: Tarif “Sorglos” bei HanseMerkur

Mit dem Tarif “Sorglos” der HanseMerkur Reiseversicherung genießen Reisende umfangreichen Schutz zu fairen Konditionen: – Bei einem Reisepreis bis zu € 5.000: – *Einzelpersonen* investieren eine Prämie von € 229. – Der Beitrag für *Familien* beträgt € 259. – Für Reisen bis € 7.500: – *Einzelpersonen* entrichten € 429. – *Familien* zahlen eine Prämie von € 439. – Und bei einem Reisebudget bis € 10.000: – *Einzelpersonen* investieren € 529. – *Familien* sind mit einer Prämie von € 539 umfassend geschützt. Es zeigt sich, dass die Prämie der HanseMerkur im Vergleich zur Europäischen Reiseversicherung etwas vorteilhafter ist. Dennoch ist die Deckungssumme bei stationären Aufenthalten auf 300.000 € begrenzt. Besonders in Ländern außerhalb Europas können die medizinischen Kosten jedoch rapide ansteigen.”- Geringere Preis

- Limitierte Deckung bei stationären Aufenthalten

- Nur 6% Marktanteil

Jahres-Stornoversicherung + Reiseschutz

- nur ~6% Marktanteil

- Ambulante Leistung zu 100% gedeckt

- Stationäre Aufenhalte bis 300.000€ gedeckt

- Reiseabbruch

- Reisestorno

- gültig 365 Tage im Jahre

Was ist eine Auslandskrankenversicherung?

Eine Auslandskrankenversicherung oder auch Reisekrankenversicherung genannt, ist eine Sonderform der Krankenversicherung in Österreich und deckt die Kosten von Ärzten und Krankenhäusern im Ausland ab. Sie wird entweder als Jahresvertrag oder für einzelne Reisen abgeschlossen.

Zusätzlich werden auch Medikamente und Zahnbehandlungen im Ausland von der Auslandskrankenversicherung übernommen.

Dabei erweitert sie typischerweise den bestehenden Versicherungsschutz durch die gesetzliche Krankenversicherung und deckt alle Leistungen im Ausland inklusive eines Rücktransportes nach Österreich ab.

Sehr oft unterscheiden die Auslandskrankenversicherungen, ob eine Leistung

- in Europa,

- den Vereinigten Staaten und Kanada oder

- dem Rest der Welt übernommen wird.

Wie der Name schon verrät, deckt die Auslandskrankenversicherung keine Leistungen in Österreich.

Abhängig vom Anbieter kann sich der Leistungsumfang deutlich unterscheiden.

Die Auslandskrankenversicherung kann in Österreich über die

- die Basisleistung der gesetzlichen Krankenversicherung genutzt werden,

- die private Krankenversicherung,

- die Versicherung mittels Kreditkarte oder über

- spezialisierte Auslandskrankenversicherungen.

Typischerweise versteht man unter dem Begriff die Kategorie von spezialisierten Auslandskrankenversicherung.

Im Abschnitt „die 4 Möglichkeiten der Auslandskrankenversicherungen im Vergleich“ erhalten sie einen guten Überblick, welche Leistungen von welchem Anbieter erbracht werden.

Aber bevor wir mit einem detaillierten Vergleich der Anbieter der Auslandskrankenversicherungen beginnen, sehen wir uns noch detaillierter den Leistungsumfang einer Krankenversicherung im Ausland an.

Leistungen einer Reisekrankenversicherung

Grundsätzlich unterscheidet man 3 Kategorien in der Auslandskrankenversicherung:

- Übernahme von Arzthonoraren sowie Krankenhauskosten

- Übernahme der Kosten für den Rücktransport aus dem Ausland

- Zahnbehandlungen im Ausland

Übernahme von Arzthonoraren sowie Krankenhauskosten

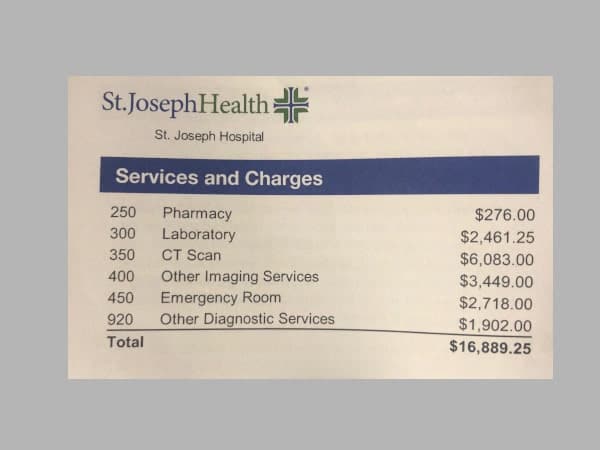

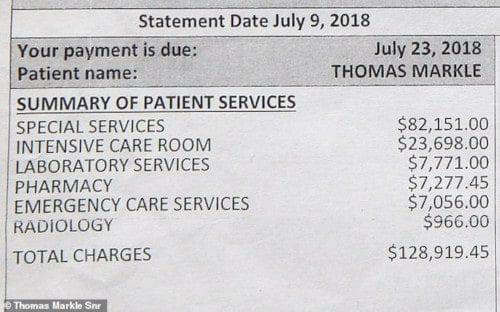

Eventuell haben Sie bereits im Internet über die hohen Ausgaben für Arzthonorare oder Krankenhausaufenthalte im Ausland gehört.

Und zugegebenermaßen die Krankenversicherungsleistungen außerhalb von Österreich können durchwegs sehr teuer werden.

So müssen Sie bei einem Krankenhausaufenthalt in einem Spital im Ausland zwischen 400 € und 1.000 € pro Tag rechnen.

In den Vereinigten Staaten können diese Beträge sehr schnell auch das Zehnfache ausmachen.

2 Beispiele aus Amerika finden Sie unterhalb:

Und gerade, wenn Sie auf dem Weg in ein schönes Urlaubsland sind, sollte eine mögliche Krankheit nicht ihr gesamtes Erspartes aufbrauchen.

In erster Linie übernehmen die Anbieter der Auslandskrankenversicherung sowohl die Kosten für Ärzte im Ausland als auch für Krankenhausaufenthalte.

Dabei ist wichtig, ob Sie bei gewissen Anbietern die Kosten selbst voraus finanzieren müssen oder die Versicherung vorfinanziert.

Zusätzlich sollten Sie sich informieren, ob im Falle einer Kostenübernahme ein Selbstbehalt besteht.

Abhängig vom Anbieter werden die Leistungen

- von Kassenärzten und öffentlichen Krankenhäusern übernommen UND/ODER

- von Wahlärzten und Privatspitälern.

In der Übersicht im nächsten Abschnitt mit dem Titel: die 4 Möglichkeiten der Auslandskrankenversicherungen im Vergleich finden Sie noch eine detailliertere Gegenüberstellung der Leistungen.

Neben der Übernahme von Arzthonoraren und Krankenhauskosten ist aber auch ein eventueller Rücktransport nach Österreich interessant.

Übernahme der Kosten für den Rücktransport aus dem Ausland – ein echtes Kundenbeispiel

Versetzen Sie sich in die Lage, dass Sie gerade an einem thailändischen Strand sind. Der Magen beginnt zu murren und Sie fühlen sich Schritt für Schritt schwächer.

Sie beschließen die nächste Krankenhausambulanz aufzusuchen.

Und nach einem kurzen Check wird relativ schnell klar, dass Sie in einer lebensbedrohenden Situation sind.

Ihr Blinddarm hat sich entzündet und Sie stehen kurz vor einem Blinddarmdurchbruch.

Der Arzt vor Ort hat allerdings aufgrund der mangelnden Ausstattung des Krankenhauses nicht die Möglichkeit Sie schnellstmöglich und qualitativ hochwertig zu behandeln.

Auch wenn sie schon geschwächt sind, stellen Sie sich natürlich auch die Frage, wie gut das Gesundheitssystem in Thailand wirklich ist. Und ob die Genesung in Österreich nicht besser wäre?

Sie beschließen – in Absprache mit dem Arzt – dass ein Rücktransport nach Österreich durchgeführt werden soll.

Ein Ambulanzjet mit Ärzten macht sich auf den Weg und holt Sie aus Thailand zurück.

Sie werden noch im Flug von den Ärzten versorgt und kommen sofort in Österreich in das nächste spezialisierte Krankenhaus.

Und eventuell glauben Sie, dass diese Geschichte völlig erfunden ist. Da muss ich sie leider enttäuschen. Genau diese Geschichte ist vor einigen Monaten einem unserer Kunden widerfahren.

Michael S. wurde aus Phuket mit einem Ambulanzjet nach Österreich gebracht.

Die Kosten des Ambulanzjetzt haben dabei 94.000 € ausgemacht.

Zahnbehandlungen im Ausland

Last but not least, stellt sich auch die Frage, ob Zahnbehandlung im Ausland übernommen werden? Grundsätzlich kann diese Frage mit Ja beantwortet werden.

Spezialisierte Auslandskrankenversicherung versichern typischerweise sowohl Zahnbehandlung als auch Zahnersatz im Ausland.

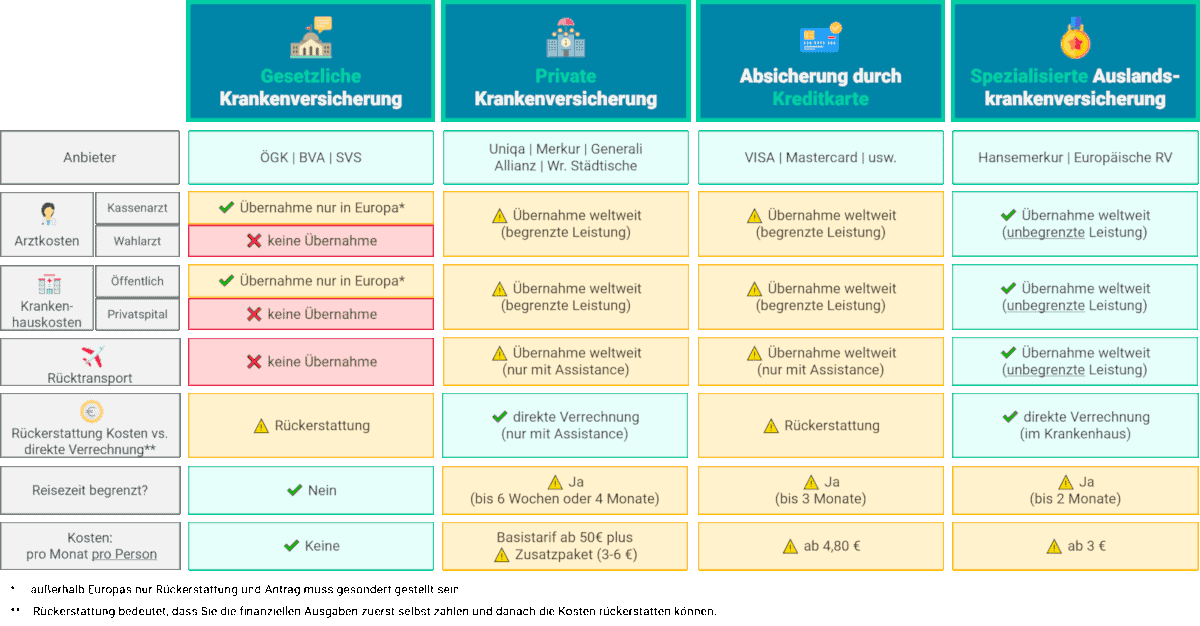

4 Möglichkeiten der Auslandskrankenversicherung im Vergleich

Unterhalb finden Sie die 4 Möglichkeiten der Auslandskrankenversicherung im Vergleich:

Gesetzliche Krankenversicherung im Ausland

Leistungsumfang Arzt und Krankenhaus

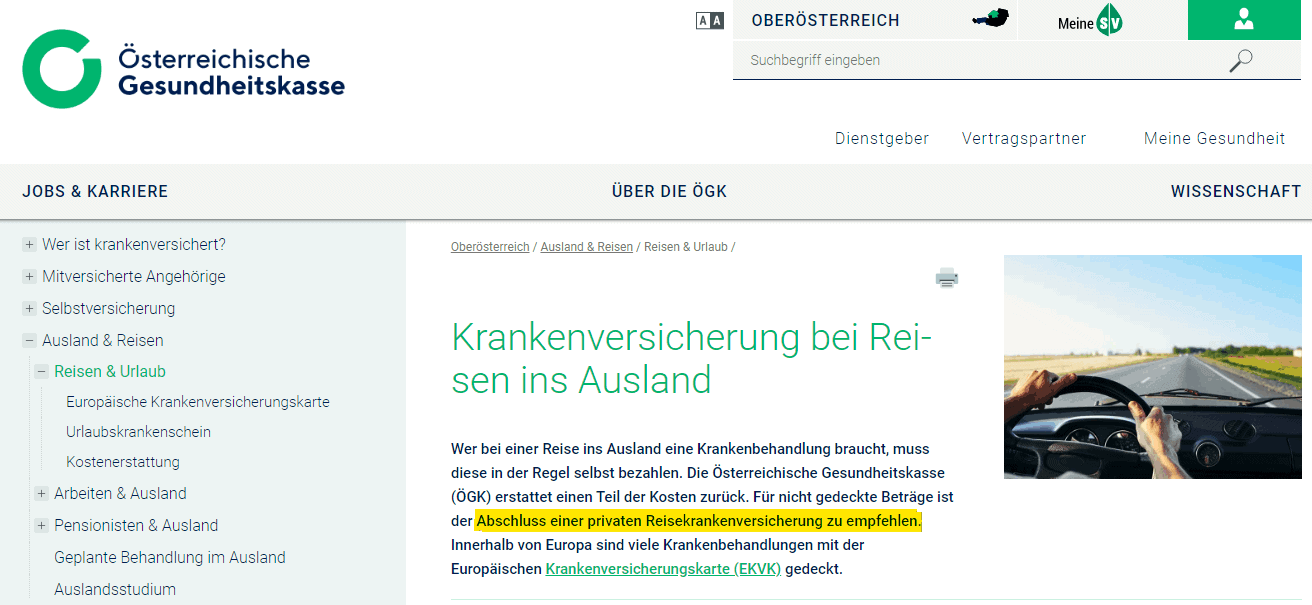

Im Ausland spricht man hier von der sogenannten Europäischen Krankenversicherungskarte, das heißt, dass innerhalb der Europäischen Union deine gesetzliche Krankenversicherung sowohl Kassenärzte als auch die Kosten in öffentlichen Krankenhäusern übernimmt. Außerhalb der Europäischen Union müssen Sie Ihre Leistungen zuerst selbst finanzieren und können diese später über die gesetzliche Krankenversicherung rückerstatten lassen. Da die Rechnungen außerhalb der Europäischen Union schnell einmal mehrere Tausend Euro ausmachen können und die gesetzliche Krankenversicherung immer nur jenen Teil rückvergütet, der auch in Österreich rückerstattet werden würde, ist diese Option typischerweise selten empfohlen.Auch die Österreichische Gesundheitskasse empfiehlt in fernen Ländern den Abschluss einer spezialisierten Auslandskrankenversicherung.

Rücktransport

Der Rücktransport nach Österreich ist keine gesetzliche Leistung und wir somit nicht übernommen.Kosten

Zusätzliche Kosten haben Sie durch die gesetzliche Krankenversicherung typischerweise keine, sofern Sie in Österreich gesetzlich krankenversichert sind. Zusammenfassend sind Sie in Europa gut durch die Europäische Krankenversicherungskarte abgesichert. Reisen Sie regelmäßig außerhalb Europas, ist der Leistungsumfang der gesetzlichen Krankenversicherung meistens nicht ausreichend.Private Krankenversicherung

Leistungsumfang Arzt und Krankenhaus

Der Reisetarif der privaten Krankenversicherung deckt neben den Leistungen von Kassenärzten und öffentlichen Krankenhäusern auch Wahlärzte und Privatspitäler. Dies Leistung gilt grundsätzlich weltweit und ist verglichen mit der gesetzlichen Krankenversicherung erweitert. Allerdings musst du für den Reisetarif der privaten Krankenversicherung immer auch einen Basistarif mit zumindest einer Wahlarztversicherung abschließen. Der Reisetarif ist lediglich ein Zusatzpaket deiner privaten Krankenversicherung.Kosten

Dieser Basistarif startet für Erwachsene ab rund 50€ pro Monat und das Zusatzpaket des Reisetarifs bewegt sich zwischen 3 und 6€, abhängig von deiner Reisedauer. Der Reisetarif der privaten Krankenversicherung hat im Ausland typischerweise eine begrenzte Versicherungsleistung, das heißt das nur bis zu einem gewissen Höchstbetrag (bis 300.000 € oder ähnliches) Arzthonorare oder Krankenhauskosten übernommen werden.Rücktransport

Der Rücktransport nach Österreich ist meistens mitversichert, muss allerdings durch die Versicherung veranlasst werden. Sollten Sie ihren Rücktransport selbst vereinbaren, kann es sein, dass ihre private Krankenversicherung die Kosten nicht übernimmt. Sofern sie die Helpline der Versicherung genutzt haben, verrechnet die Private Krankenversicherung typischerweise mit dem Krankenhaus oder dem Arzt direkt. Bitte beachten Sie abschließend, dass der Reisetarif den Zeitraum der Reise meist einschränkt (6 Wochen bis 4 Monate).Absicherung durch Kreditkarte

Leistungsumfang Arzt und Krankenhaus

Die Versicherungsleistungen einer Kreditkarte decken sowohl die Übernahme der Wahlarztkosten als auch die Krankenhauskosten im Ausland. Dies ist typischerweise bis zu einem Höchstbetrag gesichert. Allerdings müssen Sie beachten, dass ihre Kreditkarte nur eine Versicherungsleistung beinhaltet, wenn sie entweder einmal innerhalb vor 2 Monaten vor Schadenseintritt verwendet worden ist oder die Reise mit der Kreditkarte bezahlt worden ist. Dies hängt von Ihrer Kreditkarte ab. Wichtig ist in diesem Zusammenhang, dass sofern Sie im Krankenhaus eingeliefert werden, die Kosten vorfinanzieren müssen und sich erst nach ihrer Ankunft in Österreich die Kosten rückerstatten lassen können. Wie bereits bei der gesetzlichen Krankenversicherung ist dies ein erheblicher Nachteil, da die Kosten schnell einmal mehrere Tausend Euro ausmachen können.Rücktransport

Der Rücktransport ist mit der Kreditkarte typischerweise mitversichert, die Leistung muss allerdings über die Kreditkarte vermittelt werden. Ansonsten gibt es Höchstbeträge. Die durchgängige Reisezeit einer Reise ist mit maximal 3 Monaten typischerweise begrenzt.Kosten

Eine Kreditkarte können Sie bei Visa oder Mastercard ab rund 4,80€ inklusive Versicherungsschutz erhalten.Spezialisierte Auslands-krankenversicherungen

Versicherungsunternehmen, wie die Europäische Reiseversicherung (Österreichs Marktführer) oder die Hansemerkur (Deutschlands Marktführer) sind auf Auslandskrankenversicherungen spezialisierte Unternehmen.

Leistungsumfang Arzt und Krankenhaus

Dabei werden die Kosten von Ärzten als auch im Krankenhaus

- unabhängig von der Höhe,

- unabhängig von der Spitalsart (öffentliches Krankenhaus oder Privatspital) und

- Arztwahl (Kassenarzt oder ambulante Tarif genannt, umfasst die Deckung aller Kosten für die Inanspruchnahme von Wahlärzten. Dabei stellt der Wahlarzt) übernommen.

Rücktransport

Auch der Rücktransport nach Österreich wird unbegrenzt mitversichert und im Krankenhaus wird direkt verrechnet. Das heißt Sie müssen keine Leistungen selbst vorfinanzieren, sondern können auf die Leistungen der Versicherungen Vertrauen.

Auch bei Auslandskrankenversicherungen ist die durchgängige Reisezeit typischerweise auf bis zu 2 Monate begrenzt.

Kosten

Eine reine Auslandskrankenversicherung startet pro Monat und pro Person ab rund 3€. Bei einer vollumfänglichen Reiseversicherung müssen Sie ab 19 € pro Monat/pro Person rechnen.

Reisekrankenversicherung: welche Arten von Verträgen gibt es?

*Kinder sind typischerweise bis zum 21. Lebensjahr mitversichert.

In der Reisekrankenversicherung unterscheidet man den Einzelvertrag und sogenannte Jahresverträge.

Ein Einzelvertrag versichert die Versicherungsleistung nur für eine konkrete Reise und ein Jahresvertrag besteht für alle Reisen im Kalenderjahr. Bei Jahresverträgen wird typischerweise stillschweigend pro Jahr verlängert, außer Sie widersprechen dem explizit.

Weiters unterscheidet man zwischen Verträgen für Einzelpersonen und Familienverträgen. Typischerweise sind Familienerträge in der Auslandskrankenversicherung günstiger als der Abschluss mehrerer Einzelpersonenverträge.

Abschließend unterscheidet man noch zwischen vollständiger Reiseversicherung oder reinen Auslandskrankenversicherungen. Dabei beinhalten Reiseversicherungen die Auslandskrankenversicherung plus zusätzlich auch eine

- Reiserücktrittsversicherung,

- Reisestornoversicherung

- sowie eine Gepäckversicherung.

Sofern sie mehr als 2 Reisen pro Kalenderjahr einzeln oder in der Familie durchführen, empfehlen wir ihnen den Abschluss eines Jahresvertrages als vollständige Reiseversicherung.

Durch die zunehmende Unsicherheit, wie zum Beispiel Covid-19, macht auch der zusätzliche Abschuss einer Reiserücktrittsversicherung im Komplettvertrag besonders viel Sinn.

Auslandskrankenversicherung während Covid-19/Corona: das sollten Sie beachten!

Zu Beginn: Auslandskrankenversicherung können auch während Covid-19 ganz normal abgeschlossen werden.

Es besteht lediglich ein Unterschied, ob ein Schutz bei einer Covid-19 Erkrankung im Ausland gedeckt ist oder nicht. Alle weiteren Erkrankungen sind normal versichert.

Durch den Einzug vom Covid-19 in unserer Gesellschaft im Jahr 2020/2021 haben die Auslandskrankenversicherungen 3 Arten des Versicherungsschutzes während der Reise gestaltet:

- Länder ohne Reisewarnungen: Es besteht voller Versicherungsschutz auch für Erkrankungen an Covid-19

- Länder mit Reisewarnung wegen Covid-19: Es besteht voller Versicherungsschutz außer für alles im Zusammenhang mit Covid-19.

- Länder mit Reisewarnungen aus anderen Gründen als Covid-19 (Zum Beispiel: Krieg, Bürgerkrieg): Es besteht kein Versicherungsschutz.

Bei Erkrankungen an Covid-19 ist in Ländern ohne Reisewarnung der volle Krankenversicherungsschutz gewährleistet.

Sind sie allerdings in einem Land mit Reisewarnung 5 oder höher besteht kein Versicherungsschutz bei Erkrankung an Covid-19. Alle weiteren Erkrankungen sind bei gewissen Anbietern versichert.

Stornodeckung auch bei Covid-19-Erkrankung trotz Pandemiestatus

Für alle bestehenden und neu abgeschlossenen Versicherungsverträge werden die in den Bedingungen enthaltenen Pandemie-Ausschluss bis auf weiteres nicht angewendet.

Viele Versicherungsunternehmen gewähren eine Reisestornodeckung trotzdem,

- Sie an Covid-19 Symptomen erkranken,

- bei Ihnen erhöhte Temperatur gemessen wird, auch wenn ein späteres Testergebnis negativ ist,

- Sie auf Covid-19 positiv getestet wurden, ohne Symptome zu zeigen,

- ein naher Angehöriger oder eine im gemeinsamen Haushalt lebende Person an Covid-19 erkrankt oder positiv getestet wurde und deshalb Ihre dringende Anwesenheit erforderlich ist oder Sie sich deshalb in Quarantäne begeben müssen,

- Sie als Kategorie I-Kontaktperson (K1) mittels eines behördlichen Absonderungsbescheides unter Quarantäne gestellt werden.

Der Stornoschutz erlischt allerdings,

- wenn Sie die Reise nicht antreten können oder wollen, weil Sie sich aufgrund steigender Fallzahlen am Urlaubsort Sorgen um eine Ansteckung machen,

- wenn Sie die Reise nicht antreten können oder wollen, weil Sie als Risikopatient eingestuft sind,

- wenn die Leistungsträger oder Reiseveranstalter ihre Leistungen nicht (mehr) erbringen können.

Die aktuelle Liste an Ländern mit Reisewarnungen finden Sie auf der Seite des österreichischen Außenministeriums.

Wer bietet eine Auslandskrankenversicherung an?

Vergleich Spezialanbieter vs. allgemeine Anbieter

Im Kern unterscheiden sich spezialisierte Auslandskrankenversicherungen und allgemeine Anbieter hinsichtlich dem

- Netzwerk an Kooperationspartner im Ausland,

- Fokus auf das Thema der Krankenversicherung im Ausland,

- sowie der Bereitstellung eines 24 Stunden Notruf Services.

Spezialanbieter haben in ihrem Produktportfolio fast ausschließlich Leistungen rund um die Auslandskrankenversicherung beziehungsweise Reiseversicherung. Beispiele für Spezialanbieter sind die Europäische Reiseversicherung und die Hansemerkur.

Allgemeine Anbieter der Auslandskrankenversicherung haben ein sehr breites Produktportfolio dies umfasst beispielsweise andere Sachversicherungen und Personenversicherungen. Beispiele für allgemeine sind die Uniqa Versicherung oder die Wiener Städtische Versicherung.

Europäische Reiseversicherung

Mit einem Marktanteil von über 60% ist die Europäische Reiseversicherung Österreichs Marktführer im Segment der Reiseversicherung und Auslandskrankenversicherung.

Eigentümer ist die Generali Group (75%), eine unabhängige italienische Unternehmensgruppe so wie die ERGO Reiseversicherung (~25%). Der Konzern der Generali hat weltweit über 72.000 Mitarbeiter.

Die europäische Reiseversicherung bietet sowie die Hansemerkur, die gesamte Produktpalette im Bereich der Reiseversicherung an.

So umfasst das Produktportfolio die Jahres Reiseversicherung, die Storno und Reiseschutzversicherung sowie die einzeln abschließbare Auslandskrankenversicherung.

Hanse Merkur Auslandskrankenversicherung

Die Hansemerkur Auslandskrankenversicherung ist eine der bekanntesten Krankenversicherungsunternehmen aus Deutschland und einer der wichtigsten Marktführer im Segment der Reiseversicherung.

Die Hansemerkur bietet auch in Österreich ihre Versicherungsleistungen im Bereich der Reiseversicherung an.

Das Produktportfolio umfasst in Österreich die komplette Jahresreiseversicherung, einzeln abschließbare Auslandskrankenversicherungen sowie Storno- und Reiseschutzversicherungen sowie ganz neu den Corona Reiseschutz.

Das Unternehmen zählt weltweit über 11 Millionen Kunden und über 2.200 Mitarbeiter mit Beitragseinnahmen von über 2 Milliarden Euro.

ÖAMTC Auslandskrankenversicherung

Die ÖAMTC Auslandskrankenversicherung ist eine seitens des Autofahrerclubs ÖAMTC angebotene Versicherungsleistung als Versicherungsagent, allerdings wird hier lediglich das Produkt der Europäischen Reiseversicherung bzw. Uniqa Versicherung u.a. verwendet.

Der ÖAMTC ist somit lediglich ein Vertriebsweg der Europäischen Reiseversicherung bzw. von allgemeinen Anbietern von Reiseversicherung.

Weitere allgemeine Anbieter sind die Uniqa Auslandskrankenversicherung, Allianz Auslandskrankenversicherung sowie die Wiener Städtische Auslandskrankenversicherung

Vorteile einer Auslandskrankenversicherung

6 Vorteile der Auslandskrankenversicherung sind:

- Entspannung durch weltweite Absicherung

- Ersatz der medizinischen Behandlungskosten

- Rücktransport nach Österreich

- Zuverlässige spezialisierte Notfallzentrale

- Keine Ablehnung im ausländischen Krankenhaus

- Deckung auch bei COVID-19 möglich

Entspannung durch weltweite Absicherung

Der wohl größte Vorteil der Auslandskrankenversicherung ist die weltweite Absicherung im Ausland.

Bei Ihrer nächsten Reise können Sie entspannt in den Flieger steigen und müssen sich über Ihre medizinische Versorgung keine Gedanken mehr machen.

Gerade bei Familien soll der jährliche Urlaub eine entspannte Reise sein. Mit der Auslandskrankenversicherung und einem Familientarif sichern Sie Ihre Liebsten dabei vollständig ab.

Gerade die Situation, sofern Sie medizinische Hilfe benötigen, kann sehr stressig sein. Ihr Vorteil ist, dass Sie auch in dieser Situation sich keine Sorgen über finanzielle Belastungen durch das ausländische Krankenversicherungssystem machen müssen und einen Experten an der Seite für die Abwicklung Ihres Falles haben.

Ersatz der medizinischen Behandlungskosten

Sofern Sie ins Krankenhaus eingeliefert werden oder von einem Arzt im Ausland behandelt werden, können die Kosten ohne Auslandskrankenversicherung schnell sehr hoch werden.

Da spezialisierte Auslandskrankenversicherungen die Kosten von Krankenhaus und Ärzten zu 100% übernehmen, müssen Sie sich auch hier keine Sorgen mehr machen.

Rücktransport nach Österreich

Sofern die medizinische Behandlung im Ausland nicht die Maßstäbe von Österreich hat, können Sie einen Rücktransport nach Österreich einleiten.

Achten Sie darauf, ob die Auslandskrankenversicherung medizinische “sinnvolle“ oder „notwendige“ Transporte übernimmt.

Durch die Verfügbarkeit eines Ambulanzjets sind Sie schnell in einem österreichischen Krankenhaus und können dort den medizinischen Standard von uns genießen.

Zuverlässige spezialisierte Notfallzentrale

In verlässliches Kooperationspartnernetz im Ausland zu haben ist bei der internationalen Krankenversicherung besonders wichtig.

Spezialisierte Reisekrankenversicherung haben weltweit Partner, die sowohl die Erstbehandlung durchführen, aber auch den Rücktransport organisieren.

Eine 24-Stunden verfügbare Notfallhotline sollte vor Ihrer Reiseversicherung im Handy abgespeichert werden. Somit haben Sie im Leistungsfall auch immer einen Ansprechpartner und Helfer in der Not.

Keine Ablehnung im ausländischen Krankenhaus

Da Sie im Ausland über keine gesetzliche Krankenversicherung verfügen, kann es sein, dass das Krankenhaus bei der privaten Übernahme der Kosten Sie nicht aufnimmt.

Durch die Bestätigung einer Auslandskrankenversicherung, können Sie die Informationen dem ausländischen Krankenhaus vorlegen und Sie werden bei Aufnahme auch nicht abgelehnt.

Deckung auch bei COVID-19 möglich

Covid-19 hat unsere Welt maßgeblich verändert. Und auch die Reiseversicherungen haben auf diese Situation reagieren müssen.

Mittlerweile haben viele Auslandskrankenversicherung auch eine Deckung bei Covid-19. Mehr Infos zu dem Thema finden Sie im Abschnitt: Auslandskrankenversicherung während Covid-19/Corona: dies gibt es zu beachten

Nachteile einer Auslandskrankenversicherung

Arztrechnung vorab selbst begleichen

Unabhängig in welches Land Sie reisen, sehr selten finden Sie eine transparente Kostenübersicht über die Leistungen von Ärzten. Selten rechnet man mit den tatsächlichen Summen, da neben den Arztrechnungen immer auch noch Laboruntersuchen und viele weitere Leistungen notwendig sind. Herrscht im Krankenhaus noch Direktverrechnung (das Versicherungsunternehmen verrechnet direkt mit dem Krankenhaus), müssen Sie beim Arzt die Kosten vorher selbst zahlen und danach über die Auslandskrankenversicherung rückerstatten lassen. In einigen Situationen können diese Beträge schnell einmal mehrere Hundert oder sogar Tausend Euro ausmachen.Zusätzliche psychische Belastung

Viele sprechen dieses Thema nicht an, aber eine falsch gewählte Auslandskrankenversicherung kann im Leistungsfall durchwegs zusätzliche psychische Belastung bedeuten. Sorgen können entstehen, wann und ob die Arztkosten übernommen werden und gerade in Situationen, wo man auf das Geld angewiesen ist, kann der Stress stark steigen. Wir empfehlen daher den Abschluss einer vollständigen Jahresreiseversicherung, da diese alle Eventualitäten abdeckt.Längere Wartezeiten bei höhen Abrechnungen

Wenn Sie im Krankenhaus aufgenommen werden, können Sie eine Schnellprüfung bei der Reisversicherung beantragen. Sollten aber Ihre Leistungen sehr hoch werden, kann es bei der einen oder anderen Auslandskrankenversicherung etwas dauern. Sofern die Direktverrechnung besteht (im Krankenhaus) muss eigentlich nur das Krankenhaus auf die Überweisung der Kosten warten. Eventuell entstehen Wartezeiten bis die Versicherung die Übernahme der Leistung bestätigt. Beim Arzt müssen Sie die Kosten vorher selbst übernehmen und dort kann die Wartezeit bei höheren Abrechnungen relativ lange dauern und birgt daher ein verborgenes Risiko.Wie sinnvoll ist die Auslandskrankenversicherung?

Wägt man einmal Vorteile und Nachteile einer Auslandskrankenversicherung ab, kann man zum Schluss kommen, dass bei mehreren Reisen pro Jahr diese Form der Absicherung Sinn machen kann.

Gerade für einen unbeschwerten und risikofreien Urlaub in fernen Ländern für Familien ist eine Auslandskrankenversicherung sinnvoll.

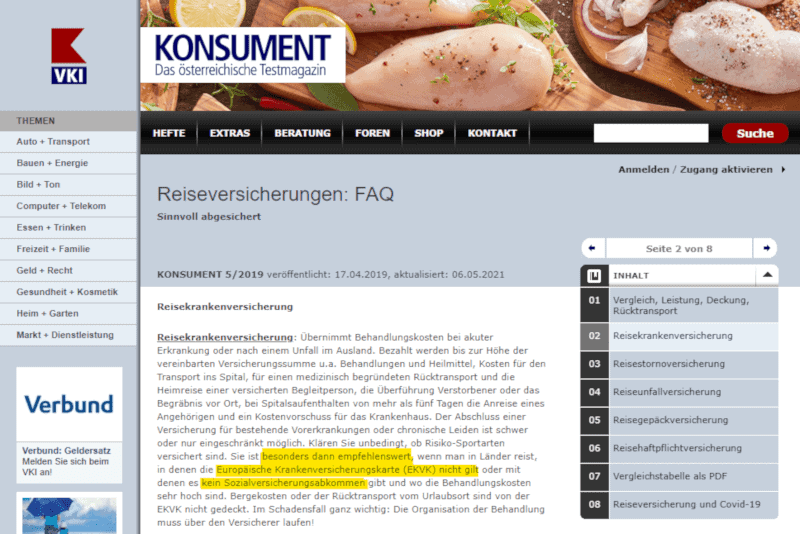

Aber dies ist nicht nur unsere Meinung. Sowohl das Magazin Konsument als auch die österreichische Gesundheitskasse empfiehlt den Abschluss einer Reisekrankenversicherung.

Die Österreichische Gesundheitskasse empfiehlt den Abschluss

Konsument empfiehlt den Abschluss eine Reisekrankenversicherung

Auch der Konsument sieht die private Auslandskrankenversicherung als sinnvoll, wenn keine Sozialversicherungsabkommen mit dem Land besteht oder die Europäische Krankenversicherungskarte nicht gilt (außerhalb Europas).

Besonders sinnvoll ist die Absicherung der Kosten von Ärzten und im Krankenhaus im Ausland. Die österreichische Gesundheitskasse erstattet nur einen kleinen Betrag im Falle der Kosten im Ausland.

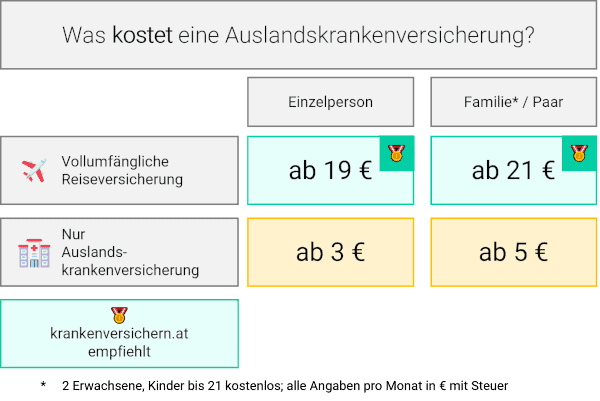

Was kostet eine Auslandskrankenversicherung?

Eine spezialisierte Auslandskrankenversicherung kostet für Einzelpersonen pro Jahr für einen Jahresvertrag ab 3 € pro Monat und für Familien ab 3 €.

Eine vollumfängliche Reiseversicherung kostet für Einzelpersonen im Jahresvertrag ab 19 € pro Monat und für Familie, ab 21 €.

Wir empfehlen die vollumfängliche Variante der Reiseversicherung, da diese in Zeiten von Covid-19 zusätzlich auch eine Reisestornoversicherung beinhaltet.

Was ist die beste internationale Krankenversicherung für Reisen?

Die beste internationale Krankenversicherung ist vom Anbieter und dem gewählten Paket.

Sowohl die Europäische Reiseversicherung als Österreichs Marktführer als auch die HanseMerkur (Deutschlands größter Anbieter) haben hochwertige Produkte im Bereich der Auslandskrankenversicherung.

Für Einzelpersonen empfehlen wir den Abschluss bei der Hansemekur und für Familien den Abschluss bei der Europäischen Reiseversicherung.

Häufig gestellte Fragen (FAQ) zur Auslandskrankenversicherung

Eine spezialisierte Auslandskrankenversicherung kostet für Einzelpersonen pro Jahr für einen Jahresvertrag ab 3 € pro Monat und für Familien ab 3 €.

Eine vollumfängliche Reiseversicherung kostet für Einzelpersonen im Jahresvertrag ab 10€ pro Monat und für Familie, ab 19 €.

Bis zum Antritt Ihrer Reise. Während der Reise kann eine Auslandskrankenversicherung nicht mehr abgeschlossen werden.

Grundsätzlich ja – über die gesetzliche Krankenversicherung. Allerdings leistet die gesetzliche Krankenversicherung in Österreich nur über die Europäische Krankenversicherungskarte.

Ja. Achten Sie aber darauf, ob die Deckung auch bei einer Covid-19 Erkrankung gilt.

Die österreichische Gesundheitskasse erstattet nur einen kleinen Betrag im Falle der Kosten im Ausland.

Im Europäischen Ausland werden die Kosten nur in öffentlichen Krankenhäusern direkt übernommen.

Außerhalb Europas herrscht keine Direktverrechnung. Die ÖGK empfiehlt den Abschluss eine privaten Auslandskrankenversicherung.

Das kommt auf die Anzahl der Reise pro Jahr an. Reisen Sie 1- oder 2-mal benötigen Sie keine zusätzliche spezialisierte Auslandskrankenversicherung.

Bei mehreren Reisen sollte diese aber abgeschlossen werden.

Nur bedingt. Kreditkarten haben meist einen Deckel in der Leistung und die Kosten werden nur rückerstattet. Bei hohen Krankenhauskosten müsste man die Leistung somit vorfinanzieren.