Gesundheitsversicherung Österreich | Vergleich [2026]

Zuletzt aktualisiert: 27.02.2024

Autor: Benjamin Arthofer, Akad. FDL (Versicherungsexperte)

- Die Gesundheitsversicherung bietet eine frei wählbare Zusatzdeckung ergänzend zur staatlichen Versorgung durch ÖGK, SVS oder BVAEB.

- Sie ermöglicht die Nutzung eines Wahlarztes, die freie Arztwahl, den Genuss der Sonderklasse im Krankenhaus sowie zügige Terminvereinbarungen.

-

Die monatlichen Prämien zeigen im Vergleich einer Gesundheitsversicherung, dass sie sich basierend auf

- dem Lebensalter,

- dem Umfang der Leistungen und

- dem aktuellen Gesundheitsstatus.

unterscheiden.

Gesundheitsversicherung in Österreich - das Wichtigste in Kürze

- Die Gesundheitsversicherung deckt die Kosten beim Wahlarzt, in der Sonderklasse oder dem Privatspital.

- Das Wort Gesundheitsversicherung ist ein Synonym für die private Krankenversicherung.

- Gesundheitsversicherungen sind für jungen Menschen zwischen 25 und 45 sowie Kinder besonders sinnvoll.

- Eine Gesundheitsversicherung startet für Kinder ab 30 € pro Monat und für Erwachsene ab 45-85 € (abhängig vom Alter)

- Die meisten Tarife haben keine Wartezeit und können nach Polizzierung sofort genutzt werden.

So gehen Sie am besten vor

Vergleiche deine Gesundheitsversicherung online und verschaffe dir einen Überblick über Leistungen und Kosten.

Vergleiche deine Gesundheitsversicherung online und verschaffe dir einen Überblick über Leistungen und Kosten.

Bei offenen Fragen kannst du dir gerne eine kostenlose und unverbindliche Onlineberatung bei uns buchen.

Die Gesundheitsversicherung im Überblick

Was ist eine Gesundheitsversicherung?

Eine Gesundheitsversicherung ist eine private Krankenversicherung in Österreich.

Der Fokus des Wortes liegt dabei auf der positiven Assoziation mit dem Wort Gesundheit.

Dabei ist der Begriff Gesundheitsversicherung einfach ein Synonym für das Produkt der privaten Krankenversicherung bzw. privaten Zusatzversicherung in Österreich.

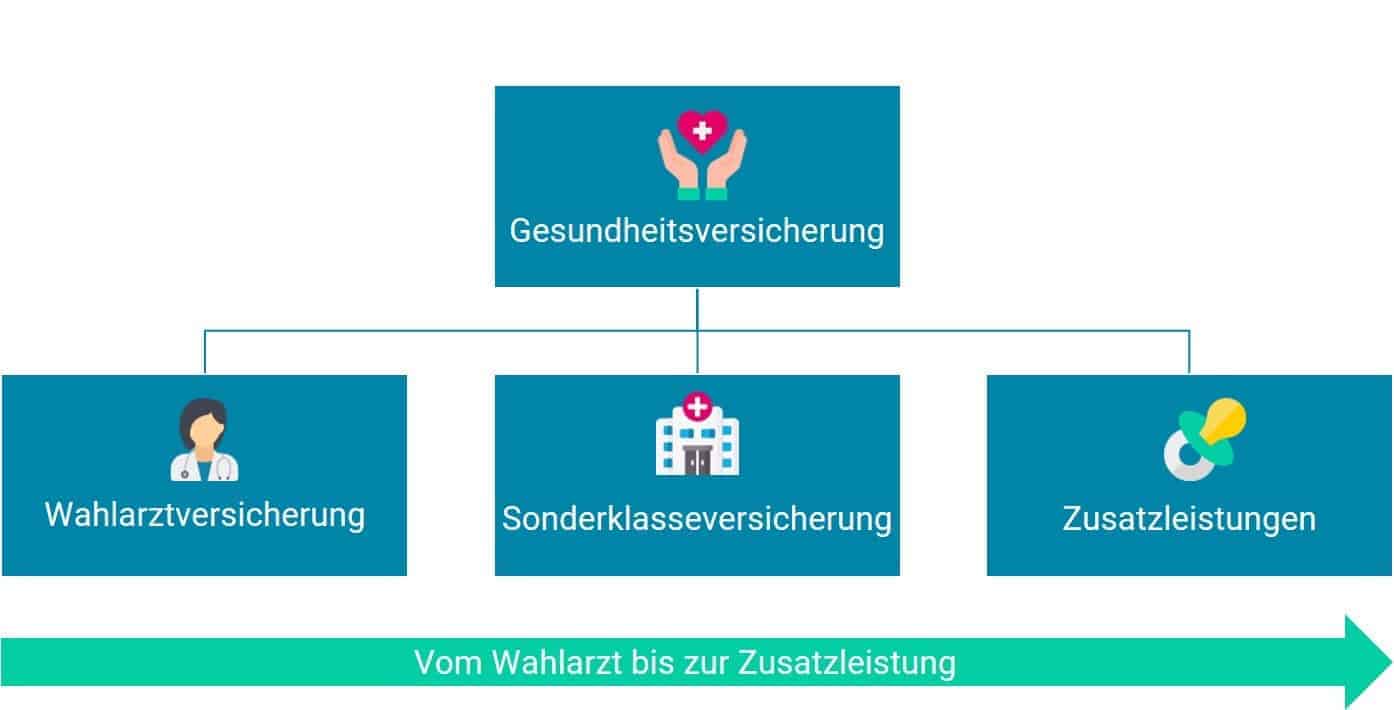

Sie besteht aus 3 Teilen.

- Wahlarztversicherung oder auch Privatarztversicherung genannt

- Krankenhauskostenversicherung oder auch Sonderklasseversicherung genannt

- Zusatzleistungen der privaten Gesundheitsversicherung

Die 3 Bestandteile der Gesundheitsversicherung können miteinander kombiniert werden.

Wusstest du, dass mittlerweile über 3,4 Millionen Österreich eine Gesundheitsversicherung haben? Fast 40%.

Wir stellen nun im Folgenden die Leistungen dieser 3 Bestandteile näher vor.

Haben bereits eine Gesundheitsversicherung!

Was deckt eine Gesundheitsversicherung?

Leistungen einer Gesundheitsversicherung?

Wie bereits erwähnt besteht die private Gesundheitsversicherung aus der Wahlarztversicherung, der Krankenhauskostenversicherung und Zusatzleistungen der Gesundheitsversicherung.

In nächsten Abschnitt werden wir die Wahlarztversicherung näher vorstellen.

Wahlarztversicherung – näher erklärt

Ein heutzutage sehr wichtiger Bestandteil der Gesundheitsversicherung, ist die Wahlarztversicherung.

Du kannst dir mit dieser Komponente die Wartezeit bei Ärzten reduzieren, indem du die Leistungen eines Wahlarztes in Anspruch nimmst.

Es werden sowohl die Kosten für Fachärzte als auch für Allgemeinmediziner rückerstattet.

Beim Wahlarzt zahlst du deine (1) Rechnung grundsätzlich selbst, reichst (2) bei der gesetzlichen Krankenversicherung die Rechnung ein und lässt dir den verbleibenden Teil von der (3) privaten Gesundheitsversicherung rückerstatten.

Am besten zeigen wir die Leistung der Wahlarztversicherung an einem konkreten Beispiel: Du gehst zum regelmäßigen Check-up zum Augenarzt und nutzt dabei einen Wahlarzt.

Erstattungsbeispiel der Wahlarztversicherung

Beispiel – Augenarzt:

Kosten beim Wahlarzt: 200€

Gesetzliche Rückerstattung: 20 €

Eigenanteil ohne Versicherung: 180 €

Eigenanteil mit Versicherung : 0 €

Die Rechnung macht 200 € aus, welche du zuerst selbst bezahlst. Danach reichst du die Rechnung bei der gesetzlichen Krankenversicherung ein und erhältst einen Beitrag von rund 10%, also rund 20€ rückerstattet. Die restlichen 180 € werden von der privaten Krankenversicherung übernommen.

Darüber hinaus umfasst die Wahlarztversicherung noch Nebenleistungen wie die Kostenrückerstattung von

- Wahl-Physiotherapeuten,

- alternativmedizinischen Heilbehandlungen,

- Ergotherapie,

- Psychotherapie und

- weiteren Leistungen.

Man erhält seitens der Versicherung ein Haushaltsbudget zwischen 1.000 und sinnvollerweise 3.000€ im Kalenderjahr. Achten Sie auf eine realistische Höhe.

Unsere Empfehlung bei der Wahlarztkostenhöhe

Wir empfehlen Tarife zwischen 1.300 und 1.400 € Abdeckung, da dies auch unsere Kunden wirklich nutzen.

Die Wahlarztversicherung als Bestandteil der Gesundheitsversicherung kann in Kombination mit einer Krankenhauskostenversicherung, aber auch eigenständig als einzelnes Produkt. abgeschlossen werden.

In unserem Versicherungsvergleich wäre eine reine Wahlarztversicherung das Paket Basis. Alle weiteren Pakete (Comfort und Premium) beinhalten eine Krankenhauskostenversicherung.

Da viele Wahlärzte bei Operationen den Eingriff im Privatspital durchführen, kann es sinnvoll sein eine Wahlarztversicherung mit einer Krankenhauskostenversicherung zu kombinieren.

Schauen wir uns einmal die Krankenhauskostenversicherung oder auch Sonderklasseversicherung genannt, näher an.

Krankenhauskostenversicherung

Die Krankenhauskostenversicherung umfasst Leistungen auf der Sonderklassestation im öffentlichen Krankenhaus oder dem Privatspital.

Typischerweise und fast die Leistung dem Zugang zum Zweibettzimmer und verkürzt die Wartezeiten bei Operationen durch den Zugang zum Privatspital erheblich.

Bei der Gesundheitsversicherung Versicherung musst du unterscheiden, ob dein Tarif nach einem Unfall oder nach einer Krankheit die Leistungen übernimmt.

Es werden typischerweise alle Leistungen im Krankenhaus unabhängig von einer Höhe übernommen. Auch die Begleitkosten versicherter Kinder sind dabei mitabgedeckt.

In der Sonderklasse nach Unfall und nach Krankheit ist typischerweise das Zweibettzimmer mitversichert. Solltest du ein Einbettzimmer haben wollen, wäre dies als Zusatzleistung gesondert anzuführen.

Ist ein separater Teil im öffentlich Krankenhaus. Man unterscheidet zwischen allgemeiner Gebührenklasse (4-8 Bettzimmer) und der Sonderklasse (2 oder 1 Bettzimmer).

Ist ein Krankenhaus deren Eigentümer ein privates Unternehmen ist. Es wird also nicht vom Staat betrieben sondern von einen Unternehmen.

Selbstbehalt

Sofern dein Tarif auch nach Krankheit deckt, kann ein Selbstbehalt vereinbart werden. Wenn du eine Leistung auf der Sonderklassestation in Anspruch nimmst, wird einmal im Kalenderjahr der Selbstbehalt fällig. Dieser bewegt sich, abhängig vom Anbieter zwischen 300 und €1500€.

Einige Anbieter verzichten auf den Selbstbehalt bei schweren Erkrankungen und der Entbindung.

Eine Sonderklasseversicherung nach Unfall hat in Österreich typischerweise nie einen Selbstbehalt und alle Leistungen werden direkt zwischen der Versicherung und dem Krankenhaus verrechnet. Man spricht hier auch vom sogenannten Direktverrechnung.

Da eine Sonderklasseversicherung nach Unfall und Krankheit schnell einmal mehr als 100 € Euro im Monat Kosten kann, empfehlen wir bei krankenversichern.at eine Option auf Krankheit zu vereinbaren.

Option auf Krankheit

Aktuell hast du eine Sonderklasse nach Unfall. Dabei besteht aktuell keine Deckung nach Krankheit, ermöglicht dir allerdings zu einem späteren Zeitpunkt den Leistungsumfang ohne Gesundheitsprüfung nach Ablauf einer Wartezeit zu erhöhen.

Unterhalt findest du Erklärvideo zur Option auf Krankheit:

Als letzten und wichtigen Punkt gehen wir nun auf die Zusatzleistungen der Gesundheitsversicherung ein.

Zusatzleistungen der Gesundheitsversicherung

Die 2 wichtige Zusatzleistungen, die eventuell Sinn für dich machen können sind:

- Babyoption (bei Kinderwunsch immer empfohlen)

- Reisetarif

Babyoption

Die Babyoption ermöglicht den Abschluss einer Gesundheitsversicherung deines neugeborenen Kindes, unabhängig vom Gesundheitszustand.

Wenn dein Kind mit beispielsweise einer Herzklappenerkrankungen auf die Welt kommt und keine Babyoption im Vertrag von Mutter oder Vater vereinbart ist, wird eine Versicherung das Kind nicht annehmen.

Die Babyoption ist dein Recht das Kind ohne Gesundheitsprüfung und Wartezeit in denselben Tarif der Mutter oder des Vaters mitaufzunehmen.

Die Babyoption wird nur 1x in einem Vertrag der Mutter oder des Vaters vereinbart und kostet rund 3€ bei den einzelnen Versicherungsunternehmen.

Reisetarif

Da die Gesundheitsversicherung grundsätzlich nur in Österreich die Leistungen abdeckt, kann man mit einem Reisebaustein die Leistung auch weltweit erweitern.

Der Reisetarif umfasst Leistungen bis zu einer Versicherungssumme (beispielsweise bis 300.000€) und deckt bei Leistungen bis zu einer gewissen Reisezeit (Bis 6 Wochen oder 4 Monate).

Der Reisetarif kostet rund 3€ bei den einzelnen Anbietern.

Ihre Vorteile

Vorteile einer Gesundheitsversicherung

Mit dem Abschluss einer privaten Gesundheitsversicherung sind einige Vorteile verbunden:

- Kurze Wartezeit bei Ärzten

- Zugang zu Wahlärzten

- Kurze Wartezeit bei Operationen

- Zugang zur Sonderklassestation im öffentlichen Krankenhaus

- Zugang zum Privatspital

- Freie Wahl des Arztes und des Krankenhauses

Die wichtigsten Punkte der Vorteile der Gesundheitsversicherung sind kurze Wartezeiten bei Ärzten und der Zugang zum Privatspital. Aber warum ist das so?

Kurze Wartezeit beim Ärzten

Mit der Gesundheitsversicherung kannst du dir die Kosten von Wahlärzten rückerstatten lassen. Daher ist es möglich regelmäßige Behandlungen vom Wahlarzt durchführen zu lassen und letztendlich auch keine Kosten dafür tragen zu müssen.

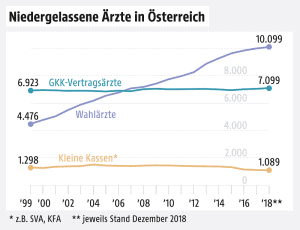

In Österreich gibt es mittlerweile über 10.000 Wahlärzte und nurmehr 8.000 Kassenärzte. Folglich gibt es bei Wahlärzten besser verfügbar Termine und du kannst dir damit die Wartezeit für deine Gesundheitsvorsorge reduzieren.

Zugang zum Privatspital

Typischerweise wird ein österreichischer Wahlarzt dir den Eingriff im Privatspital, sofern dieser notwendig ist, empfehlen.

Mit einer Kombination aus Wahlarztversicherung und Krankenhauskostenversicherung kannst du dir das Beste aus beiden Welten sichern.

Die beste Diagnose vom Arzt deines Vertrauens und der Eingriff in den modernsten Krankenhäusern der Welt.

Natürlich hat die Gesundheitsversicherung aber auch Nachteile.

Im nächsten Abschnitt haben wir die wichtigsten Nachteile zusammengefasst

Ihre möglichen Nachteile

Nachteile einer Gesundheitsversicherung

Im Kern gibt es 3 große Nachteile bei der Gesundheitsversicherung:

-

Hohe Prämie bei falsch gewähltem Tarif

Da die private Krankenversicherung als Produkt sehr komplex ist, kann ein falsch gewählter Tarif sehr hohe monatliche Kosten verursachen. Eine von uns empfohlene Gesundheitsversicherung kostet für Erwachsene zwischen 50 und 85€ pro Monat.Tarife teurer als 100 Euro pro Monat sind nur in Ausnahmefällen sinnvoll (Entbindung in Privatspital, hohes verfügbares Einkommen für die Gesundheitsvorsorge). Auch die hohe Anzahl an verfügbaren Tarifen macht eine Produktauswahl nicht leichter.

-

Je älter, desto teurer

Solltest du älter als 45 Jahre seien kann in Abschluss einer privaten Gesundheitsversicherung oftmals keinen Sinn mehr machen.

Es gilt der Grundsatz je älter, desto teurer. Vergleicht man die Prämie eines 30-Jährigen / einer 30-Jährigen mit einem/r 45-Jährigen, muss man mit über 40% Prämienerhöhung rechnen.

-

Vorerkrankungen machen Probleme

Aber nicht nur das Alter beeinflusst die Prämie – auch der Gesundheitszustand.

Da die Gesundheitsversicherung eine Gesundheitsprüfung im Zuge einer Antragstellung benötigt, können im Alter Vorerkrankungen die Prämie erhöhen.

Alle diese Fälle lassen uns zum Schluss kommen, dass du früh eine leistbare Krankenversicherung abschließen solltest.

Vergleiche einmal unser Paket Comfort und berechne deine individuelle Prämie – dies ist aktuell wohl das beste Konzept früh die private Gesundheitsversicherung zu realisieren.

Unterschiedliche Anbieter im kurzen Überblick

Wer bietet eine Gesundheitsversicherung an?

Zusatzversicherung kann man nach der Höhe der Kostenrückerstattung unterteilen:

In Österreich gibt es aktuell 7 Anbieter der Gesundheitsversicherung.

- Uniqa Krankenversicherung [45%]

- Wiener Städtische Krankenversicherung [18%]

- Merkur Krankenversicherung [18%]

- Generali Krankenversicherung [14]

- Allianz Krankenversicherung [4%]

- Donau Krankenversicherung [< 1%]

- Muki Krankenversicherung [< 1%]

In Klammer findest du den jeweiligen Marktanteil aus dem Jahr 2020:

Die Uniqa Krankenversicherung ist Österreichs größte private Krankenversicherung und ungefähr jeder zweite Vertrag besteht auch aktuell bei der Uniqa.

Auf Platz 2 und 3 sind die Wiener Städtische Krankenversicherung und die Merkur Krankenversicherung Kopf an Kopf. Auf Platz 4 ist der italienische Konzern der Generali Krankenversicherung.

Alle Versicherungen bieten die gesamte Produktpalette von Wahlarztversicherung, Sonderklasseversicherung und Zusatzleistungen an.

Aus diesem Grund sollte die private Krankenversicherung immer verglichen werden, denn es kann bei den einzelnen Anbietern zu erheblichen Prämienunterschieden kommen.

Jede Versicherung hat in einzelnen Segmenten seine Stärken.

Kosten der Gesundheitsversicherung

Was kostet eine Gesundheitsversicherung in Österreich?

Gleich zu Beginn: eine private Krankenversicherung soll für Erwachsene zwischen 45 € und 85 € pro Monat Kosten. Dies umfasst eine Kombination aus Wahlarztversicherung, einer Sonderklasseversicherung nach Unfall und der Option auf Krankheit.

Um die Kosten der Gesundheitsversicherung besser einordnen zu können, müssen wir allerdings verstehen was die Prämie beeinflusst. 3 Faktoren sind bei den Kosten der Gesundheitsversicherung ausschlaggebend:

- Alter

- Leistungsumfang

- Gesundheitszustand

Je älter, desto teurer

Es gilt bei der privaten Krankenversicherung, das je älter du bist, desto teurer deine Prämie sein wird. Zwischen einem Abschluss mit 30 Jahren und dem Abschluss mit 45 Jahren kann ein Prämienunterschied von bis zu 40% sein.

Leistungsumfang

Die Sonderklasse nach Unfall umfasst das Zweitbettzimmer in der Sonderklassestationen (allgemeines Krankenhaus) und dem Privatspital. Aktuell besteht keine Deckung bei Krankheit und auch die Entbindung ist nicht mit inbegriffen. Die Leistung im Vertragskrankenhaus ist unbegrenzt.

Die Option auf Krankheit ermöglicht Ihnen den Leistungsumfang der Krankenhauskostenversicherung zu einem späteren Zeitpunkt zu erhöhen. Dies erfolgt ohne Gesundheitsprüfung und nach Ablauf eine Wartezeit.

Dies ist der vollumfängliche Schutz. Sie haben eine Deckung nach Unfall und bei eine Krankheit. Entbindungen im Privatspital sind miteinbegriffen. Typischerweise vereinbart man einen Selbstbehalt und die Prämie leistbar zu machen.

Maßgeblich für die Kosten der Gesundheitsversicherung ist auch der Leistungsumfang. den größten Einfluss auf die Prämie hat die Sonderklasse bei Krankheit.

Die monatlichen Prämien für 30-Jährige starten hier ab 120€ pro Monat. Dies beinhaltet auch eine Wahlarztversicherung.

Daher ist es in jungen Jahren sehr oft empfohlen eine Sonderklasse nach Unfall mit einer Option auf Krankheit zu vereinbaren.

Das bedeutet, das aktuell keine Sonderklasseversicherung nach Krankheit besteht und erst zu einem späteren Zeitpunkt der Leistungsumfang ohne Gesundheitsprüfung erweitert werden kann. Aktuell ist eine Entbindung im Privatspital auch nicht gedeckt.

Was die Kosten einer Wahlarztversicherung kombiniert mit einer Sonderklasseversicherung nach Unfall unter Option auf Krankheit belaufen sich auf monatlich rund 45 – 85€.

Wahlarztversicherung

+Sonderklasseversicherung nach Unfall

+Option auf Krankheit

= 45€ bis 85€ pro Monat (abhängig vom Alter)

Gesundheitszustand

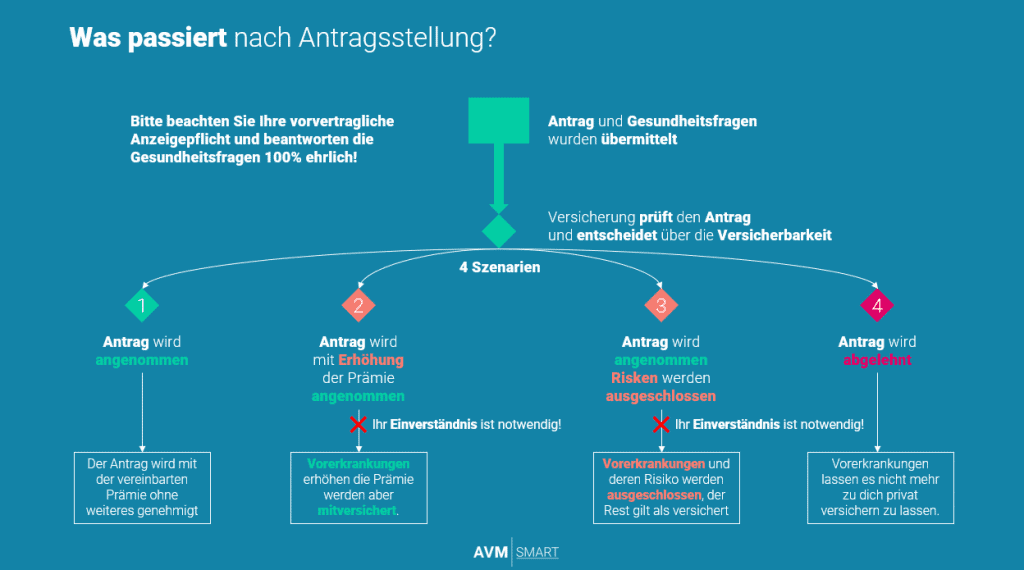

Im Zuge einer Antragstellung bei der privaten Gesundheitsversicherung muss auch eine Gesundheitsprüfung durchgeführt werden.

Das heißt, dass Vorerkrankungen die angebotene Prämie oder den Leistungsumfang verändern können.

Es gibt 4 mögliche Ergebnisse der Gesundheitsprüfung:

- Antrag wird normal angenommen

- Antrag wird mit Prämienerhöhung angenommen. Prämie wird erhöht Vorerkrankungen sind mitversichert

- Antrag wird mit Risikoausschluss angenommen. Vorerkrankung wird ausgeschlossen.

- Antrag wird abgelehnt

Da bei Ergebnis 2 die Prämie auch erhöht werden kann spielt auch der Gesundheitszustand Im Zusammenhang mit der Antragstellung eine wichtige Rolle.

Kompakte Zusammenfassung der Kosten der Gesundheitsversicherung

| Deckung | Alter | Kosten pro Monat |

|---|---|---|

|

Wahlarzt alleine |

🧒 Kind |

ab 27€ |

|

👩 Erwachsener |

ab 39 € |

|

|

SK Unfall + Option + Wahlarzt |

🧒 Kind |

ab 30 € |

|

👩 Erwachsener |

ab 48 € |

|

|

SK nach Unfall und Krankheit + Wahlarzt* |

🧒 Kind |

ab 60 € |

|

👩 Erwachsener |

ab 140 € |

Deckung | Kosten Kind | Kosten Erwachsener |

|---|---|---|

Wahlarzt alleine | ab 27 € | ab 39 € |

SK Unfall + Option + Wahlarzt | ab 30 € | ab 48 € |

SK Unfall + Krankheit + Wahlarzt | ab 60 € | ab 140 € |

6 einfache Schritte zur besten Gesundheitsversicherung

Wie finde ich eine gute Gesundheitsversicherung?

So finden Sie die beste Gesundheitsversicherung in Österreich:

Mit diesen 6 Schritten findest du garantiert die beste private Krankenversicherung:

- Vergleiche die private Krankenversicherung online und verschaffe dir einen Überblick

- Finde heraus welches Konzept (Basis, Comfort od. Premium) am besten zu deinen Bedürfnissen passt

- Finde heraus welcher Anbieter (Uniqa, Generali, Merkur etc.) am besten zu deinen Bedürfnissen passt

- Bei Fragen Buche dir eine kostenlose und unverbindliche Onlineberatung

- Befülle Antrag und Gesundheitsfragen und erhalte das Ergebnis der Risikoprüfung

- Abschließend erhalte die Versicherungspolizze und dein Versicherungsschutz startet.

Ja und so einfach findest du deine perfekte Gesundheitsversicherung in Österreich.

Und wenn dir noch irgendetwas unklar ist zum Thema der Gesundheitsversicherung dann kannst du dir gerne am Ende des Artikels eine kostenlose und unverbindliche Onlineberatung zu deinem Wunschtermin.

FAQs

Häufig gestellte Fragen (FAQs) zur Gesundheitsversicherung

Hier finden Sie einen Auszug aus den wichtigsten Fragen aus unseren Beratungsgesprächen

Was beinhaltet eine Gesundheitsversicherung?

Die Gesundheitsversicherung deckt im Kern 3 Leistungen:

- Wahlarzt & Nebenleistungen

- Krankenhauskosten

- Zusatzleistungen (Babyoption etc.)

Für wen ist eine Zahnzusatzversicherung sinnvoll?

Für Personen zwischen 0 und 45 Jahren.

Durch den starken Prämienanstieg ab dem 45. Lebensjahr und der hohen Wahrscheinlichkeit an bestehenden Vorerkrankungen, kann es sein, dass die Gesundheitsversicherung ab dem 45. Lebensjahr keinen Sinn mehr macht.

Was kostet eine Gesundheitsversicherung?

Ein gutes Paket der Gesundheitsversicherung aus Sonderklasse nach Unfall, Option auf Krankheit und Wahlarzt kostet zwischen 45 € und 85 € pro Monat.

Dies Kosten hängen vom Leistungsumfang, Alter und Zahnzustand ab.

Muss ich mich vor Antragstellung vom Arztuntersuchen lassen?

Nein.

Bevor man eine Gesundheitsversicherung abschließt, muss man einen Gesundheitsfragebogen beantworten. Dieser soll nach bestem Wissen und Gewissen ausgefüllt werden.

Schriftliche Diagnosen eines Arztes und Krankenhausentlassungsberichte sollten auf jeden Fall angegeben werden.

Ab wann kann ich die Gesundheitsversicherung in Anspruch nehmen?

Sofort, ab Erhalt der Polizze.

Sobald die Risikoprüfung positiv abgeschlossen wurde können Sie die Gesundheitsversicherung nutzen. Wartezeiten gibt es nur bei 1 Anbieter.