Sebastian Arthofer, MSc PKV-Experte |

Zuletzt aktualisiert: 24.10.2024

Das Wichtigste in Kürze

Die Zusatzversicherung ist eine freiwillige Ergänzung zur gesetzlichen Krankenversicherung in Österreich. Sie erweitert die Basisversorgung durch zusätzliche Leistungen wie:

Dies führt zu kürzeren Wartezeiten und einer insgesamt höheren Lebensqualität.

Die gesetzliche Krankenversicherung bietet eine Grundversorgung mit standardisierten Leistungen. Im Gegensatz dazu bietet die Zusatzversicherung zusätzliche Vorteile, wie:

Diese Vorteile ermöglichen eine individuellere und komfortablere medizinische Betreuung.

Mit einer Zusatzversicherung wirst du schneller gesund, dank kürzerer Wartezeiten und schnellerer Arzttermine. Zusätzlich profitierst du von mehr Erholung und Privatsphäre im Einzelzimmer, was deine Genesung unterstützt und den Komfort erhöht.

Die Kosten für eine Zusatzversicherung variieren je nach Alter und Gesundheitszustand. Für Kinder beginnen die Beiträge ab 30 €, für Erwachsene ab 45 € bis maximal 85 €. Je früher du dich absicherst, desto günstiger sind die monatlichen Prämien.

So gehen Sie am besten vor

Vergleichen Sie die private Krankenversicherung online. Verschaffen Sie sich einen Überblick über Preis und Leistung.

Vergleichen Sie die private Krankenversicherung online. Verschaffen Sie sich einen Überblick über Preis und Leistung.

Die private Krankenversicherung kann ohne Marktüberblick äußerst komplex werden. Buchen Sie sich eine kostenlose und unverbindlichen Onlineberatung und werden Sie von Spezialisten mit der Erfahrung von mehreren tausend Versicherungsvergleichen beraten.

Sie sind hier: Startseite > Ratgeber > Zusatzversicherung

Eine Zusatzversicherung in Österreich ist eine freiwillige Versicherung, die die Leistungen der gesetzlichen Krankenversicherung erweitert.

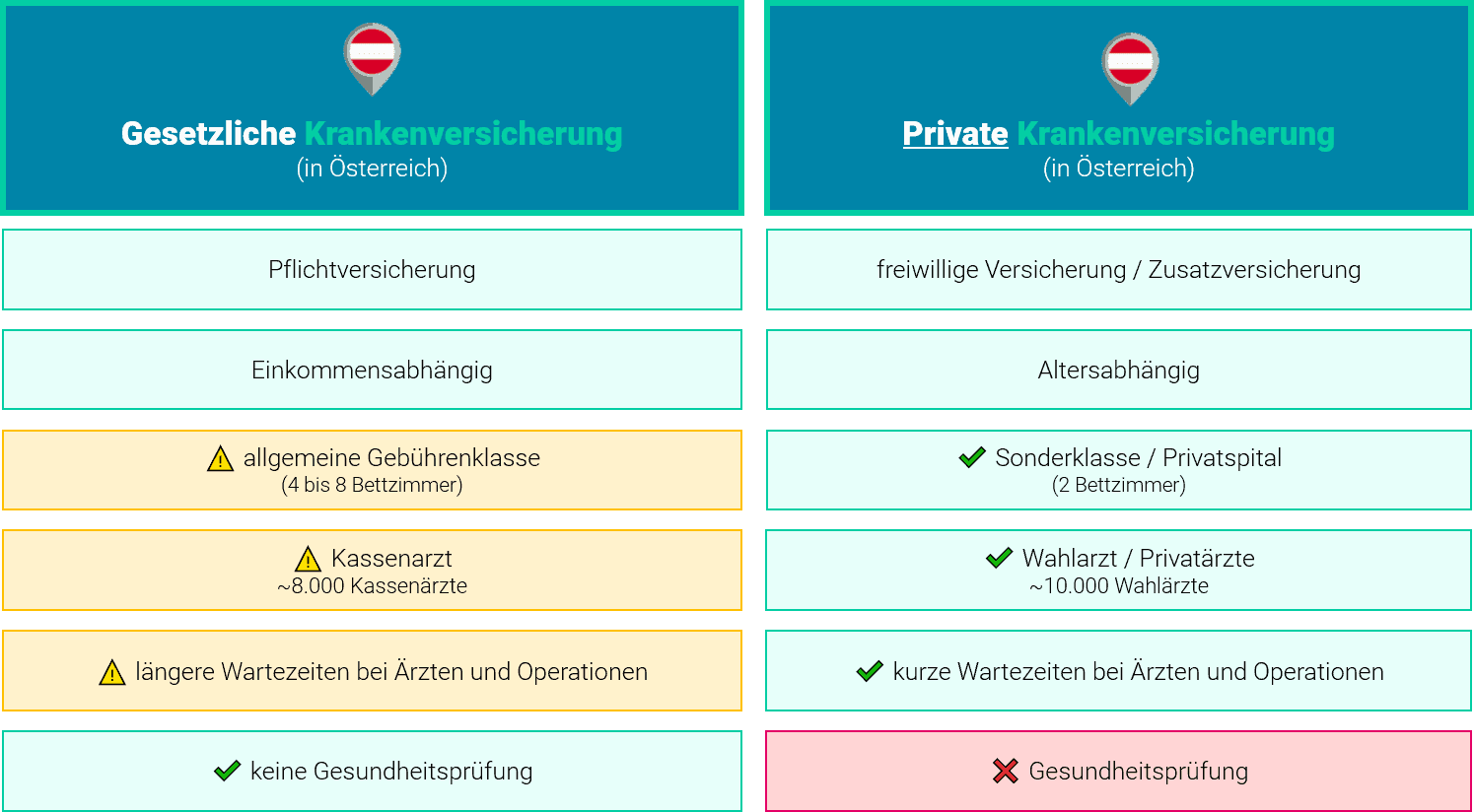

In Österreich gibt es zwei grundlegende Arten der Krankenversicherung: die gesetzliche Pflichtversicherung und die freiwillige Zusatzversicherung.

Pflichtversicherung: Die gesetzliche Krankenversicherung ist verpflichtend und bietet eine solide Grundversorgung. Diese Pflichtversicherung kann entweder bei der ÖGK, der SVS, oder der BVAEB (Versicherungsanstalt öffentlich Bediensteter, Eisenbahnen und Bergbau) bestehen. Typisch sind lange Wartezeiten und eine standardisierte Versorgung ohne Wahlmöglichkeiten.

Zusatzversicherung: Die Zusatzversicherung ist hingegen freiwillig und bietet dir zusätzliche Leistungen, die über die Basisversorgung hinausgehen. Dazu gehören z.B. eine freie Arztwahl, bessere stationäre Unterbringung im Krankenhaus und der Zugang zu Privatkliniken. Die Zusatzversicherung wird zusätzlich zur gesetzlichen Krankenversicherung bei einer der 8 privaten Krankenversicherungen abgeschlossen.

Um die Unterschiede besser zu verstehen, schauen wir uns die Leistungsbereiche der gesetzlichen Pflichtversicherung und der Zusatzversicherung an:

| Leistungsbereich | Gesetzliche Krankenversicherung | Zusatzversicherung |

|---|---|---|

| Ambulante Versorgung | Nur Kassenärzte sind gedeckt, oft lange Wartezeiten, begrenzte Auswahl an Ärzten | Möglichkeit, einen Wahlarzt aufzusuchen, kürzere Wartezeiten, größere Auswahl an spezialisierten Ärzten, freie Arztwahl |

| Stationäre Versorgung | Unterbringung in der allgemeinen Gebührenklasse (4-8 Betten pro Zimmer) | Zugang zu Ein- oder Zweibettzimmern, Privatklinik, mehr Privatsphäre, schnellere Operationstermine, höherer Komfort |

| Freiwilligkeit | Verpflichtend für alle, die in Österreich arbeiten oder wohnen | Freiwillig, zusätzliche Leistungen können gewählt werden |

| Gesundheitsprüfung | Keine Gesundheitsprüfung notwendig | Gesundheitsprüfung vor Aufnahme, mögliche höhere Beiträge oder Ausschlüsse, dafür bessere individuelle Versorgung |

Eine Zusatzversicherung bietet viele Vorteile, die sich direkt auf deine Lebensqualität auswirken und dir mehr Sicherheit und Komfort bieten.

Sie ist ideal für all jene, die ihre medizinische Versorgung auf das nächste Level heben möchten und keine Kompromisse bei ihrer Gesundheit eingehen wollen.

Die Kosten für eine Zusatzversicherung in Österreich variieren stark und hängen von verschiedenen Faktoren ab.

Die monatlichen Prämien richten sich besonders nach:

Alter: Je jünger du bist, desto günstiger sind die Prämien, da das Risiko gesundheitlicher Probleme geringer ist.

Gesundheitszustand: Bestehende Erkrankungen oder Risiken können den Beitrag erhöhen.

Versicherungsumfang: Ein umfangreicherer Tarif (z.B. mit Zugang zur Privatklinik und Spezialisten) kostet entsprechend mehr.

Dabei bieten viele Versicherungen flexible Tarife an, die an deine individuellen Bedürfnisse angepasst werden können.

Damit du eine bessere Vorstellung bekommst, wie viel eine private Krankenversicherung kosten kann, haben wir einige Beispiele zusammengestellt.

Einzelperson, 25 Jahre alt, Hauptwohnsitz Wien:

Sonderklasse mit Selbstbehalt und Privatarzt: ab 125 € monatlich

Sonderklasse nach Unfall und Privatarzt: ab 60 € monatlich

Nur Privatarzt: ab 55 € monatlich

Jungfamilie, zwei Erwachsene (beide 30 Jahre alt) und ein Kind (3 Jahre):

Sonderklasse mit Selbstbehalt und Privatarzt: ab 303 € monatlich

Sonderklasse nach Unfall und Privatarzt: ab 163 € monatlich

Nur Privatarzt: ab 148 € monatlich

Selbstbehalt vereinbaren: Durch einen höheren Selbstbehalt kannst du die monatliche Prämie deutlich senken.

Vergleichen: Nutze unseren Spezial-Vergleich, um die besten Tarife zu finden, die zu deinen Bedürfnissen passen.

Gruppenverträge: Wenn du mit deiner Familie eine Versicherung abschließt, kannst du von günstigeren Gruppenprämien profitieren.

Eine Zusatzversicherung ist eine freiwillige Versicherung und dient als Ergänzung zur gesetzlichen Krankenversicherung. Die private Krankenversicherung strukturiert sich in 3 wesentliche Teilbereiche, dem Krankenhaustarif, den Wahlarzttarif und Sonderleistungen.

Im Prinzip ist die Zusatzversicherung eine freiwillige Versicherung zusätzlich zur gesetzlichen Krankenversicherung. Dabei beinhaltet sie 3 Teile: den Krankenhaustarif, den Wahlarzttarif und Sonderleistungen. Je mehr Leistungen beinhaltet sind, desto teuer ist die Zusatzversicherung.

Die Krankenhauszusatzversicherung beinhaltet die Sonderklasseversicherung und ermöglicht dir die Nutzung der Sonderklassestation in einem allgemeinen (öffentlichen) Krankenhaus oder die Nutzung eines Privatspitals. Üblich ist die Unterbringung im Ein- oder Zweibettzimmer.

Sehr. Die durchschnittliche Wartezeit für Operationen in Österreich ist 6 Wochen oder länger. Mit der Krankenhauszusatzversicherung kannst du Privatspitäler nützen und diese Wartezeiten erheblich reduzieren.

Eine Zusatzversicherung kostet in Österreich zwischen 20€ und 150 € pro Monat abhängig vom Alter und Leistungsumfang. Die Kosten werden stark geprägt von dem Leistungsumfang des Krankenhaustarifes. Dabei ist entscheidend, ob eine Sonderklassedeckung bei Krankheit gilt oder nicht.

Hier geht’s zu unserem Vergleichsrechner.