Die private Krankenversicherung ist kann ohne Übersicht äußerst komplex werden. Lassen Sie sich von uns in einer kostenlosen und unverbindlichen Onlineberatung gerne beraten. Vergleichen Sie die private Krankenversicherung online Nutzen Sie uns als Spezialisten zur privaten Krankenversicherung und werden Sie vom Vorsorgespezialisten bestens beraten

Die private Krankenversicherung ist kann ohne Übersicht äußerst komplex werden. Lassen Sie sich von uns in einer kostenlosen und unverbindlichen Onlineberatung gerne beraten. Vergleichen Sie die private Krankenversicherung online Nutzen Sie uns als Spezialisten zur privaten Krankenversicherung und werden Sie vom Vorsorgespezialisten bestens beraten

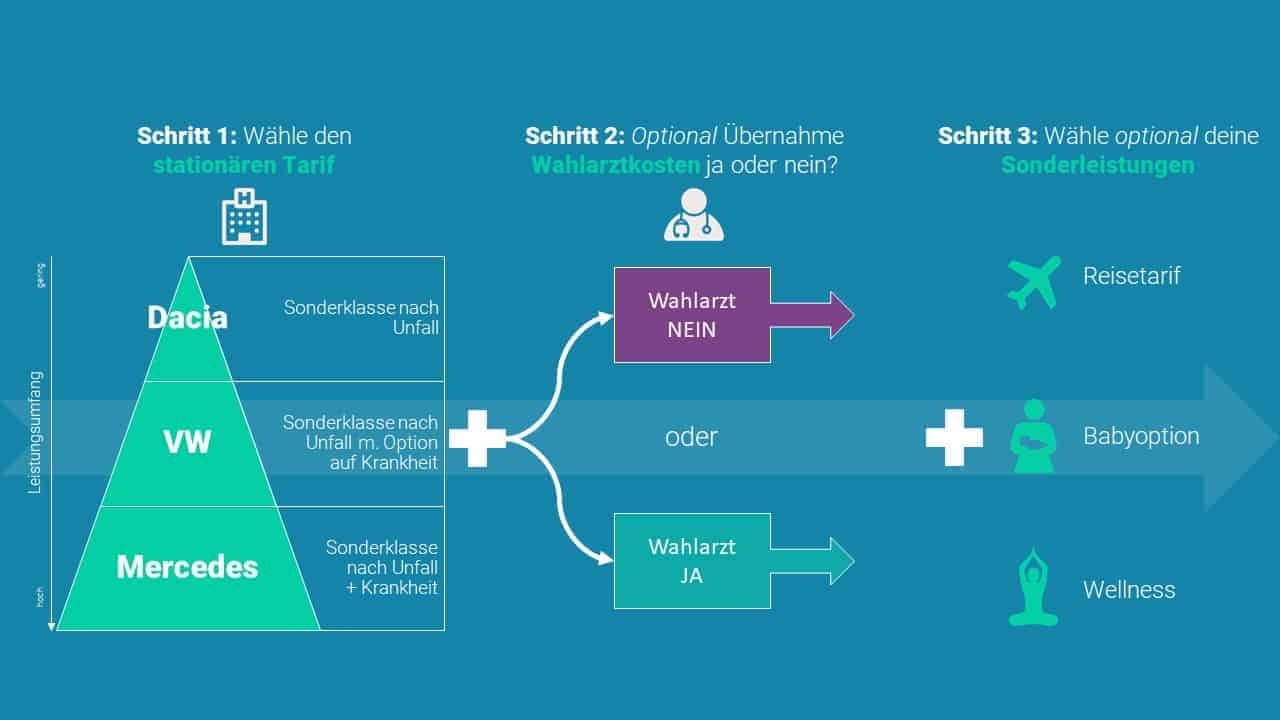

Sie zahlen die Rechnung beim Wahlarzt selbst und reichen zuerst bei der gesetzlichen Krankenversicherung (ÖGK, BVA oder SVS) ein. Danach erhalten Sie einen gewissen Teil üblicherweise rückerstattet

Nach erfolgter Rückerstattung können Sie Ihre Wahlarztrechnung inklusive Bestätigung der gesetzlichen Krankenversicherung bei der privaten Krankenversicherung einreichen und erhalten somit 100% des Rechnungsbetrages in Summe rückerstattet.