Private Krankenversicherung Sebstständige: 4 simple Tricks

Eine private Krankenversicherung (PKV) in Österreich ist eine wichtige Überlegung für Selbstständige, da sie flexible ist und eine bessere Auswahl an Leistungen bietet als die jene der Sozialversicherung der Selbstständigen.

Bitte beachten Sie: dieser Artikel richtet sich an Selbstständig und nicht an Freiberufler. Sofern Sie als Freiberufler tätig sind, gibt es andere Lösungen als hier geschildert.

Los geht’s.

In diesem Artikel werden wir 4 einfache Tricks besprechen, die Selbstständige befolgen können, um die beste private Krankenversicherung in Österreich für sich und ihre Familien zu finden.

Trick 1: Verstehen Sie ihre Bedürfnisse

Trick 2: Preise anhand der Leistung optimieren

Trick 3: Vergleichen und sparen

Trick 4: Nutzen Sie Ihre Versicherung

Lassen Sie uns einmal mit einer kurzen Zusammenfassung beginnen.

6 wichtigsten Infos zum Beginn (+2x Bonus)

Wir haben für Sie aus einer Vielzahl von Beratungen die 7 wichtigsten Informationen über die private Krankenversicherung für Selbstständige in Österreich zusammengefasst:

-

Kosten

Die Kosten für die private Krankenversicherung im Wahlarzt- und Sonderklasse-Tarif variieren je nach Alter und Gesundheitszustand. Kinder zahlen in etwa 30 €, während Erwachsene zwischen 45 € und 100 € zahlen können

-

Beachte vor Abschluss!

Tarife, die über 100 € hinausgehen, sind nur in bestimmten Fällen sinnvoll, wie z.B. bei Wunsch nach einer Entbindung im Privatkrankenhaus, hohem verfügbarem Einkommen oder schweren Vorerkrankungen in der Familie.

-

Bestandteile

Die private Krankenversicherung in Österreich besteht aus 3 Komponenten:

- Wahlarztversicherung oder Privatarztversicherung,

- Sonderklasse-Versicherung für Privatkrankenhäuser,

- sowie möglichen zusätzlichen Leistungen wie Babyoptionen oder Reisetarifen.

-

Leistung

Die Zusatzversicherung für Selbstständige trägt die Kosten für die Behandlung durch Wahlärzte (1) sowie für stationäre Aufenthalte (2) in der Sonderklasse oder im Privatkrankenhaus vollständig. Zusätzlich sind Leistungen wie private Physiotherapie, Untersuchungen im Rahmen privaten Vorsorgeuntersuchung und ähnliche Behandlungen eingeschlossen.

-

Realistische Wahlarztkostenhöhe

Bei der Wahl einer privaten Krankenversicherung sollten Sie darauf achten, dass die Kosten für Wahlärzte realistisch sind. Wir empfehlen Tarife, die eine Abdeckung von Wahlarztkosten zwischen 1.300 und 1.400 € bieten, da dies dem durchschnittlichen Bedarf unserer Kunden entspricht

-

Ihre Vorteile

Kurze Wartezeiten beim Arzt und bei Operationen, das Sie Wahlärzte und Kapazitäten im Privatspital nutzen können.

Die Zeitersparnis und die schnelle und einfache Terminvergabe sind weitere Vorteile.

So gehen Sie am besten vor

Vergleichen Sie die private Krankenversicherung online. Verschaffen Sie sich einen Überblick über Preis und Leistung.

Vergleichen Sie die private Krankenversicherung online. Verschaffen Sie sich einen Überblick über Preis und Leistung.

Die private Krankenversicherung kann ohne Marktüberblick äußerst komplex werden. Buchen Sie sich eine kostenlose und unverbindliche Beratung und werden Sie von unseren Vorsorgespezialisten mit der Erfahrung von mehreren tausend Versicherungsvergleichen beraten.

Sie sind hier: Startseite > Ratgeber > Selbstständige

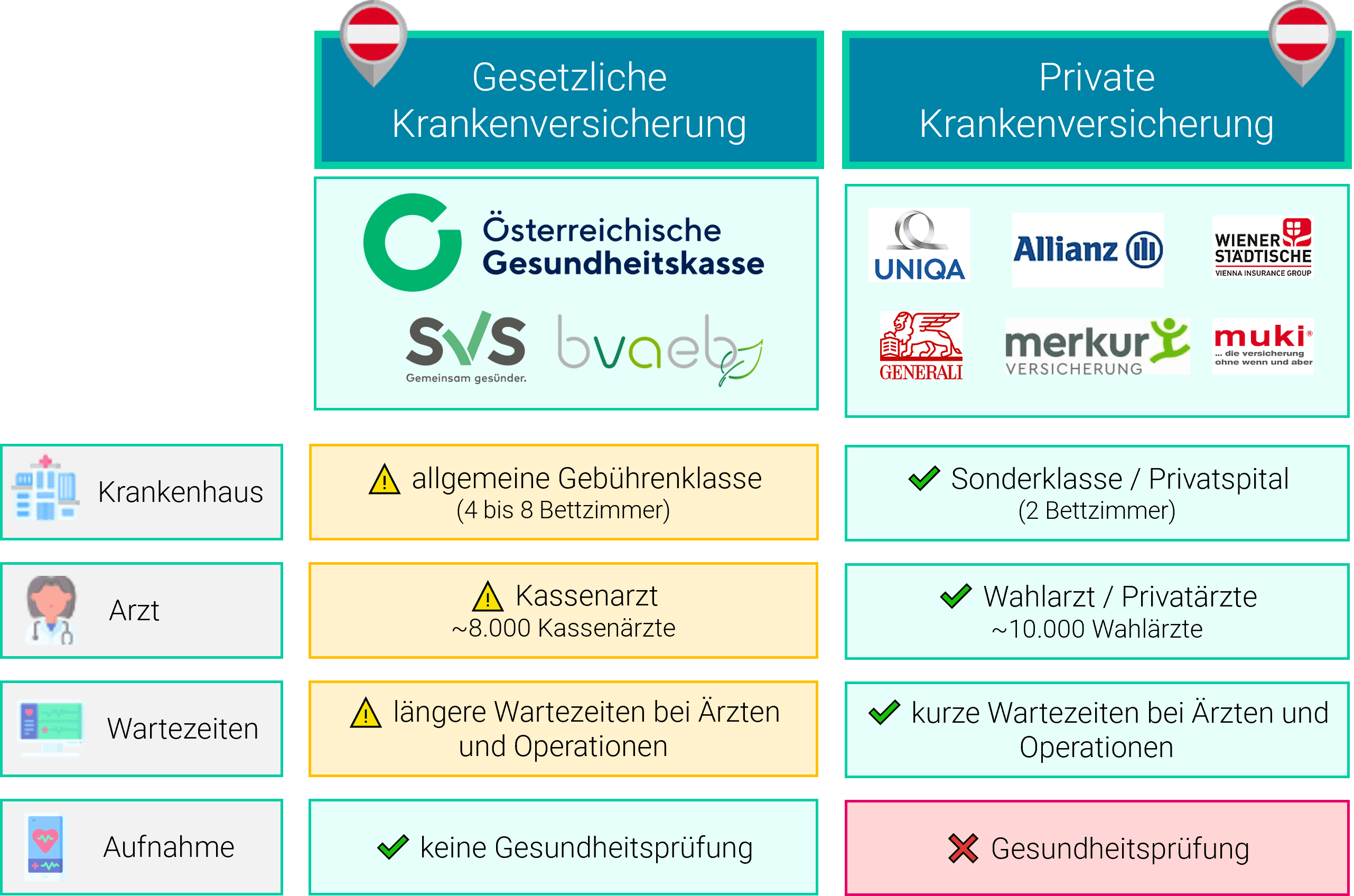

Was ist eine private Krankenversicherung für Selbstständig in Österreich und wie unterscheidet sie sich von der gesetzlichen Krankenversicherung?

Eine private Krankenversicherung (PKV) für Selbstständige ist eine Art von Krankenversicherung, bei der Selbstständige zusätzlich zur gesetzlichen Pflichtversicherung (der SVS) freiwillig einen Vertrag mit einem der 7 privaten Versicherungsunternehmen abschließt.

Im Vergleich zur gesetzlichen Krankenversicherung, bietet die PKV in der Regel eine größere Auswahl an Leistungen und eine höhere Flexibilität bei der Wahl des Versicherungsplanes.

Eine private Krankenversicherung kann für Selbstständige sinnvoll sein, die mehr Leistungen benötigen oder Wert auf zusätzliche Leistungen legen und ihre Gesundheit und ihr Geschäft optimal absichern möchten.

Im Kern hat die private Krankenversicherung für Selbstständige 4 konkrete Vorteile:

- Kürzere Wartezeiten bei Ärzten, somit sind Sie schneller gesund und wieder im Tagesgeschäft

- Kürzere Wartezeiten bei Operation durch den Zugang zu Privatspitälern ermöglicht eine Genesung in komfortabler Privatsphäre

- Erholungsprogramm, die bereits Teil der Tarife sind für das Abschalten außerhalb der Arbeitszeit.

- Volle Kostenübernahme von Wahlärzten und Privatspitälern

Trick 1: Verstehen Sie Ihre Bedürfnisse

Privaten Krankenversicherungen Leistungen für Selbstständige in Österreich

In Österreich gibt es verschiedene Arten von privaten Krankenversicherungen für Selbstständige.

Eine der häufigsten Arten ist die private Wahlarztversicherung, die oft als Notwendigkeit für Selbstständige gilt. Diese Art von Versicherung bietet einen Grundschutz für medizinische Leistungen und sichert die Kosten für Wahlarztbesuche und andere medizinische Behandlungen (Alternativmedizin, Heilbehelfe Brille etc.) ab.

Eine andere Option ist die private Sonderklasseversicherung bzw. Privatspitalsversicherung, die oft als ergänzende Versicherung zur Basiskrankenversicherung angeboten wird. Diese Art von Versicherung bietet erweiterte Leistungen wie beispielsweise die Nutzung des Zweitbettzimmer im Privatspital oder die Sonderklasse im öffentlichen Krankenhaus.

Eine weitere Möglichkeit ist Kombination, aus Wahlarztversicherung und Sonderklasseversicherung. Dabei vereint man das Beste aus beiden Welten und sichert sich schnelle Termine beim Arzt und kann den Wahlarzt des Vertrauens bei einem operativen Eingriff ins Privatspital mitnehmen.

Es ist wichtig, dass Selbstständige sorgfältig die verschiedenen Optionen und Leistungen vergleichen, um die für ihre individuellen Bedürfnisse am besten geeignete Versicherung zu wählen.

Tipps zur Berücksichtigung der individuellen Bedürfnisse und Anforderungen

Wenn es darum geht, eine private Krankenversicherung für Selbstständige in Österreich auszuwählen, ist es wichtig, dass man die individuellen Bedürfnisse und Anforderungen berücksichtigt.

Eine gute Möglichkeit, um herauszufinden, welche Art von Versicherung am besten geeignet ist, ist es sich über die verschiedenen Leistungen und Optionen im Klaren zu werden, die von den verschiedenen Versicherungen angeboten werden.

Dabei ist die Frage zu klären: Reicht mir die Wahlarztversicherung oder möchte auch ich die Sonderklasseversicherung abschließen.

Folgende Fragen sollten Sie sich weiters stellen?

Frage | Ziel | Lösung |

|---|---|---|

Nutze ich bereits Wahlärzte und habe relativ hohe Kosten? | Kosten reduzieren | Wahlarztversicherung |

Gibt es Vorerkrankungen wie Krebs oder andere chronische Erkrankungen in meiner Familie? | Genesungskomfort | Sonderklasseversicherung |

Möchte ich bei meiner Kinderplanung die Geburt im Privatspital haben? | beste Betreuung | Sonderklasseversicherung |

Möchte ich schneller Termine beim Arzt erhalten? | schnelle Termine | Wahlarztarztversicherung |

Muss ich schnell wieder fit sein, um als Selbstständiger zu performen | schnelle Termine | Wahlarztversicherung & Sonderklasseversicherung |

Ein weiterer wichtiger Punkt ist das Budget, das man für die Versicherung zur Verfügung hat, da die Preise für private Krankenversicherungen für Selbstständige in Österreich unterschiedlich sein können.

Hier bei gilt: eine private Krankenversicherung für Selbstständige kostet zwischen 45 und 85 € pro Monat. Tarife über 100 € machen in Ausnahmensituation (Wunsch der Entbindung im Privatspital oder freie finanzielle Mittel) Sinn.

Wenn man sich unsicher ist, welche Art von Versicherung die beste Wahl ist, ist es ratsam, sich an unsere Spezialisten wenden, die helfen können, die verschiedenen Optionen zu vergleichen und die passende Versicherung auszuwählen.

📅 Gerne helfen wir dazu in einer kostenlosen Onlineberatung weiter.

Die folgenden 5 Punkte könnten auch bei Ihnen für eine private Krankenversicherung als Selbstständige sprechen:

1. Flexibilität: Private Krankenversicherungen bieten Selbstständigen die Möglichkeit, aus einer Vielzahl von verschiedenen Leistungen und Optionen zu wählen, die am besten zu ihren individuellen Bedürfnissen passen. Sie können beispielsweise zusätzliche Leistungen wie Chefarztbehandlung oder Heilpraktikerleistungen hinzufügen, wenn sie dies wünschen.

2. Umfangreicher Schutz: Private Krankenversicherungen bieten in der Regel einen umfangreicheren Schutz als die gesetzliche Krankenversicherung der SVS. Dies kann dazu beitragen, dass Selbstständige sich sicherer fühlen und sich weniger Sorgen um die Kosten im Falle einer Krankheit machen müssen.

3. Bessere Leistungen: Private Krankenversicherungen bieten oft bessere Leistungen als die öffentliche Krankenversicherung, wie z.B. schnellere Termine bei Fachärzten, eine größere Auswahl an Krankenhäusern(Privatspitäler) und andere spezielle Leistungen.

4. Mehr Kontrolle: Private Krankenversicherungen ermöglichen es Selbstständigen, mehr Kontrolle darüber zu haben, welche Leistungen sie in Anspruch nehmen möchten und wie viel sie dafür bezahlen möchten.

5. Steuerliche Vorteile: In Österreich gibt es steuerliche Vorteile für Selbstständige, die eine private Krankenversicherung abschließen. Auf die Beiträge zur privaten Krankenversicherung kann ein Teil als Betriebsausgabe geltend gemacht werden und so den steuerlichen Gewinn mindern.

Empfehlungen für die Auswahl des richtigen Versicherungsplans

Grundsätzlich sollten Sie sich an Ihren Bedürfnissen orientieren.

Wir empfehlen bei jungen Selbstständigen (Young Professionals) meist unser Comfort-Paket. Dies beinhaltet eine

- Wahlarztversicherung von mindestens 1.400€

- sowie die Sonderklasse nach Unfall.

- Weiters wird eine Option auf Krankheit dazu abgeschlossen.

Durch die Option auf Krankheit hat dies 2 Vorteile

- Man reduziert die Prämie (im Vergleich zu einem Premium Paket) um bis zu 50%,

- kann aber nach Ablauf einer Wartezeit ohne erneute Gesundheitsprüfung in die Sonderklasse nach Krankheit upgraden.

Quasi wie ein von Business Class auf First class.

Die Prämie startet ab rund 45€ bis 85 € pro Monat – abhängig vom Alter.

Unterhalb im Video erkläre ich die Option auf Krankheit nochmals genauer:

Demgegenüber sofern bereits finanzielle Mittel vorhanden sind empfehlen wir gerade bei Senior Professionals (ab ca. 40 Jahren) den Abschluss unseres Premium Pakets. Dies beinhalt

- Wahlarztversicherung von mindestens 1.400€

- sowie die Sonderklasse nach Unfall und

- der Sonderklasse nach Krankheit

in diesem Fall ist die Sonderklasse nach Krankheit sofort mitversichert und auch die Entbindung im Privatspital wäre vollständig abgedeckt. Gerade die Sonderklasse nach Krankheit ist der große Unterschied zwischen Premiumpaket und Komfortpaket.

Die Prämie für ein Premium Paket startet ab 100€ pro Monat.

Trick 2: Preise anhand der Leistung optimieren

Die private Krankenversicherung hat unterschiedliche Leistungsumfänge.

Wie im Kapital zuvor erwähnt, empfehlen wir Young Professionals den Abschluss des Comfort-Paket, das dies ein günstiges Einstiegsprodukt ist.

Demgegenüber kann bei Senior Professionals aber auch ein Premium-Paket durchaus sinn machen.

Um besser zu verstehen, wie man hier am besten vorgeht erklären wir im nächsten Schritt, wie man die Prämie am besten anhand der Leistung optimiert.

Privaten Krankenversicherungen Kosten für Selbstständige in Österreich

Im folgenden finden Sie Möglichkeiten wie Sie die Kosten für Ihre private Krankenversicherung als Selbstständige/r optimieren können.

⇒ Leistung und Option vergleichen

Eine Möglichkeit ist es, sorgfältig die verschiedenen Leistungen und Optionen zu vergleichen, die von den verschiedenen Versicherungsunternehmen angeboten werden.

Oft gibt es Unterschiede in den Leistungen und Preisen, die erheblich sein können. Für eine konkretere Abgrenzung empfehle ich dir den Abschnitt: „Empfehlungen für die Auswahl des richtigen Versicherungsplans“

⇒ Spezielle Tarife

Eine weitere Möglichkeit ist, nach Versicherungsunternehmen zu suchen, die spezielle Tarife für Selbstständige anbieten. Diese Tarife können in Bezug auf Leistungen und Preise speziell auf die Bedürfnisse von Selbstständigen abgestimmt sein.

In Österreich ist dies aber eher selten der Fall.

⇒ Selbstbehalt vereinbaren

Eine weitere Möglichkeit, die Kosten zu minimieren, besteht darin, in einer Premium Variante einen Selbstbehalt bei einem Aufenthalt im Krankenhaus zu vereinbaren.

Es gibt dabei Tarife, welche Selbstbehalte in 4 Situationen nicht vorsehen:

- Nach einem Unfall

- Nach einer schweren Krankheit (Krebs etc.)

- Nach einer Entbindung

- Verrechnung erst nach Ablauf einer gewissen Aufenthaltsdauer (bspw. 4 Tage oder länger)

Dabei reduzierst du die monatliche Prämie, erhöhst aber gleichzeitig deinen Leistungsumfang, da du keinen Selbstbehalt tragen muss.

⇒ Spezifische Deckung

Ein weiterer Weg um Kosten zu sparen, ist sich für eine Krankenzusatzversicherung zu entscheiden, die nur spezifische Leistungen wie Wahlarztversicherung mit einer Sonderklasse nach Unfall und einer Option auf Krankheit (unser Comfort-Paket) abdeckt.

Eine solche Zusatzversicherungen ist in der Regel günstiger als eine umfassende Premium Privatversicherung.

Kann ich meine private Krankenversicherung als Selbstständige/r von der Steuer absetzen?

Ja, ich kann meine private Krankenversicherung als Selbstständige von der Steuer absetzen.

In Österreich können Sie bestimmte Aufwendungen, die im Zusammenhang mit Ihrer Selbstständigkeit stehen, von der Steuer absetzen. Das gilt auch für Krankenversicherungsprämien.

Allerdings gibt es gewisse Voraussetzungen, die erfüllt sein müssen, damit Sie diese Aufwendungen als Betriebsausgaben absetzen können.

Beispielsweise müssen die

- Aufwendungen in einem unmittelbaren ursächlichen Zusammenhang mit Ihrer Selbstständigkeit stehen und

- es dürfen keine gesetzlichen Vorschriften überschritten werden.

- Es ist auch wichtig zu beachten, dass nur die Prämien, die für die eigene Person abgeschlossen wurden, als Betriebsausgaben geltend gemacht werden können.

Es ist in jedem Fall empfehlenswert, sich mit einem Steuerberater in Verbindung zu setzen, um sicherzustellen, dass alle Anforderungen erfüllt sind und um sicherzustellen, dass Sie Ihre steuerlichen Ansprüche voll ausschöpfen. Diese Information dient nur als Hinweis und sind keine steuerliche Beratung.

Trick 3: Vergleichen und sparen

Privaten Krankenversicherungen Vergleich für Selbstständige in Österreich

Wenn Sie als Selbstständiger in Österreich eine private Krankenversicherung abschließen möchten, ist es wichtig, verschiedene Angebote zu vergleichen, um das für Ihre Bedürfnisse und Ihr Budget am besten geeignete Angebot zu finden.

Zwischen den Anbietern herrschen bis zu 40% Prämienunterschied. Dies ist auf die Erfahrung in der PKV für Selbstständige und den Leistungsumfang zurückzuführen.

Der Vergleich von privaten Krankenversicherungen für Selbstständige kann Zeit und Mühe erfordern, aber es lohnt sich, da es Ihnen helfen kann, viel Geld zu sparen und sicherzustellen, dass Sie den bestmöglichen Schutz erhalten.

Einige Faktoren, die bei einem Vergleich von privaten Krankenversicherungen für Selbstständige berücksichtigt werden sollten,

- sind die Leistungen, die angeboten werden,

- die Höhe der Prämien,

- die Kostenbeteiligungen und

- die Anzahl der beteiligten Krankenhäuser und Ärzte.

Es ist auch wichtig, sich über die verschiedenen Versicherungstypen und -modelle zu informieren, um zu entscheiden, welches am besten zu Ihnen passt.

Im Folgenden finden Sie unsere Top 3 Tipps für das Vergleich von Angeboten der private Krankenversicherung für Selbstständige in Österreich:

3 Tipps zum Vergleichen von Angeboten verschiedener Anbieter

⇒ Wahlarztversicherung: Wähle ein realistisches Wahlarztkostenbudget

Auf krankenversichern.at dürfen wir auf die Erfahrung von mehreren tausend Beratungen zurückgreifen und wissen aufgrund der Kostenrückerstattung unserer Kunden das ein realistisches Wahlarztkostenbudget zwischen 1300€ und 1400€ im Kalenderjahr liegt.

Durch dieses realistische Wahlarztkostenbudget reduzieren Sie ihre monatlich zu zahlende Prämie und nutzen fast 100% des verfügbaren Budgets letztendlich auch aus.

Mit dieser Höhe des Wahlartkostenbudgets können sie mehrere Male pro Jahr zum Facharzt oder Allgemeinmediziner gehen und zusätzlich auch Nebenleistungen wie Physiotherapie oder Heilbehelfe in Anspruch nehmen.

Denn für den Besuch bei einem Facharzt müssen sie mit rund 150 – 200€ pro Ordination rechnen.

Berechnen Sie sich einmal grob Ihre Wahlarztkosten pro Jahr:

⇒ Sonderklasseversicherung: Nur Tarife mit Selbstbehalt sind sinnvoll

Wie bereits im Kapitel Möglichkeit, die Kosten für eine private Krankenversicherung zu optimieren erläutert, empfehlen wir den Abschluss einer privaten Krankenversicherung mit Selbstbehalt in der Sonderklasseversicherung.

Der Grund dafür ist, dass es einige Tarife gibt, die in gewissen Situationen auf den Selbstbehalt verzichten:

Diese Situationen sind wie folgt:

- nach einem Unfall

- Nach einer schweren Krankheit

- Nach einer Entbindung

- Verrechnung erst nach Ablauf einer gewissen Aufenthaltsdauer (erst nach 4 Tagen)

Durch die Vereinbarung eines Selbstbehaltes bei der Sonderklasseversicherung reduzieren Sie die monatliche Prämie um bis zu 50% und können gleichzeitig aufgrund der Ausnahmesituationen in vielen Situationen auf die Privatspitalsdeckung zugreifen, ohne weitere Kosten durch den Selbstbehalt.

⇒ Kombinationsrabatt: bis zu 30% Prämienersparnis bei der Wahlarztversicherung

Eventuell haben Sie es schon einmal gehört, dass eine Versicherung einen sogenannten Kombinationsrabatt vergibt.

Unter Kombinationsrabatt versteht man eine Prämienreduktion um bis zu 30%, wenn sie eine Wahlarztversicherung mit einer Sonderklasse Versicherung kombinieren.

Durch die Kombination der beiden Produkte gewährt ihnen der Versicherer somit einen zusätzlichen Rabatt, welchen sie bei alleinigem Abschluss einer Wahlarztversicherung sonst nicht hätten.

Empfehlungen für die Wahl des besten Angebots

Eine allgemeine Empfehlung zu einem konkreten Versicherungsunternehmen auszusprechen wäre grundsätzlich unseriös, denn abhängig von ihrer individuellen Situation kann die eine oder andere Versicherung besser geeignet sein.

Grundsätzlich gilt, dass wir mit allen 7 privaten Krankenversicherungen gute Erfahrungen gemacht haben. Dabei gibt es Unterschiede in der Wahlarztostenhöhe und den Nebenleistungen sowie den Selbstbehalten und der Mechanik des Optionstarifes.

In diesem Abschnitt möchten wir Ihnen eigentlich nur empfehlen die Variante Comfort oder Premium in unserem kostenlose und unverbindliche Onlineberatung bei uns buchen.

Sie erhalten unseren Vergleichsrechner letztendlich auch abzuschließen.

Selbstverständlich können sie auch eine reine Basis-Paket (ein reiner Wahlarztkostentarif) abschließen, aber die Prämie des Tarifes ist sehr ähnlich wie im Comfort Paket.

Die Leistung des Comfort-Paketes ist aber deutlich umfänglicher.

Trick 4: Nutzen Sie Ihre Versicherung

Nutzen Sie als Unternehmen die vollumfängliche Vorsorgeuntersuchung

Als Selbständiger haben Sie die Verantwortung ihnen und Ihren Mitarbeitern gegenüber, dass sie gesund sind. Denn nur gesunde Unternehmer können auch Unternehmen führen.

Durch die Möglichkeit einer vollumfänglichen Vorsorgeuntersuchung, können sie früh etwaige Probleme in Ihrer Gesundheit aufspüren und adressieren.

Dabei geht die private Vorsorgeuntersuchung typischerweise einen Schritt weiter und gewährt auch Leistungen wie ein erweitertes Blutbild oder ein Belastungs-EKG.

Aber auch durch die Möglichkeit private MRTs oder CTs durchführen zu lassen, können sie schnell und einfach Optimierungen in Ihrer Gesundheit nutzen.

Finden Sie Ihren Arzt des Vertrauens

Jeder Österreicher und jede Österreicherin sind lange auf der Suche nach dem Arzt/Ärztin des Vertrauens. Und häufig stellt sich letztendlich heraus, dass dieser ein Wahlarzt oder eine Wahlärztin ist.

Und wie viele Beziehungen im Leben ist auch die Beziehung zu ihrem Arzt ein Vertrauensverhältnis.

Begeben sie sich auf die Suche und suchen Sie sich für Ihre gesundheitlichen Themen die besten Ansprechpartner Österreichs und nutzen sie dabei vorsorglich das Spezialwissen der professionellen Ärztelandschaft.

Häufige Fragen (FAQs)

Eine private Krankenversicherung für Selbstständige ist eine Form der Krankenversicherung, die von Selbstständigen, Freiberuflern und Unternehmern in Österreich gewählt werden kann, um sich vor den Kosten im Zusammenhang mit Krankheit oder Unfall abzusichern. Sie wird zusätzlich zur gesetzlichen Krankenversicherung der SVS abgeschlossen.

Als Selbstständiger ist oftmals Ihr Ziel schnell und gesund Ihren Arbeitsalltag zu bewältigen. Und auch gegenüber Ihren Mitarbeitern haben Sie die Verantwortung auf Ihre Gesundheit zu achten, um das Unternehmen langfristig in eine gute Richtung steuern zu können. Wenn Sie bereits Wahlärzte nutzen oder lange Wartezeit bei Ärzten oder Operationen satthaben, dann kann eine private Krankenversicherung für Sie Sinn machen.

Der Preis für eine private Krankenversicherung für Selbstständige in Österreich hängt von verschiedenen Faktoren ab, wie zum Beispiel dem gewählten Tarif, der Höhe der Selbstbeteiligung und dem Alter des Versicherten. Im Durchschnitt kann man jedoch mit monatlichen Kosten zwischen 45 und 200 Euro rechnen. Es ist jedoch wichtig zu beachten, dass diese Angaben nur als grobe Schätzungen dienen und der tatsächliche Preis von Versicherung zu Versicherung unterschiedlich sein kann. Es wird empfohlen verschiedene Angebote von Anbietern zu vergleichen, um die für Sie passende und kosteneffiziente Krankenversicherung zu finden. Jetzt online vergleichen

Ja. Als Selbstständiger können Sie sich mit einer privaten Zusatzversicherung bei einer der 7 privaten Krankenversicherung in Österreich ohne weitere Voraussetzung versichern.

In Österreich gibt es keine Grenze, um sicher privat zu versichern. Sie wählen frei Ihren Tarif der Zusatzversicherung für Selbstständige auch und können diese ohne Voraussetzung abschließen.

Fazit

In diesem Artikel haben wir die 4 wertvollsten Tricks im Zusammenhang mit dem Thema der privaten Krankenversicherung für Selbstständige kennengelernt.

Wir haben kennengelernt

- wie man am besten versteht welche Bedürfnisse für den Abschluss als Selbstständiger einer privaten Krankenversicherung haben kann

- darüber hinaus haben wir kennengelernt, wie man die Preise anhand der Leistung optimiert und

- dass man mit einem Versicherungsvergleich bis zu 40% Prämie sparen kann

- Abschließend endet unser Artikel mit den Gedanken zu dem Thema das sie auch ihre Versicherung konkret als Vorsorgeprodukt nutzen sollten

Die private Krankenversicherung hat in den letzten 5 Jahren ein besonders hohes Wachstum genossen und viele Selbstständige nutzen gerade jetzt diese Zeit sich aufgrund der geänderten Lage dass es mehr Wahlärzte als Kassenärzte gibt nun zu versichern.

Buchen Sie sich heute einen der begehrten Beratungstermine bei einem unserer Spezialisten.