Vergleichen Sie Ihre KFL OÖ Zusatzversicherung individuell online und profitieren Sie von uns als Spezialist im Bereich der Zusatzversicherung.

Vergleichen Sie Ihre KFL OÖ Zusatzversicherung individuell online und profitieren Sie von uns als Spezialist im Bereich der Zusatzversicherung.

Sie können Ihre transparent verglichene Prämie sofort bequem online abschließen. Bei Fragen helfen wir Ihnen gerne weiter.

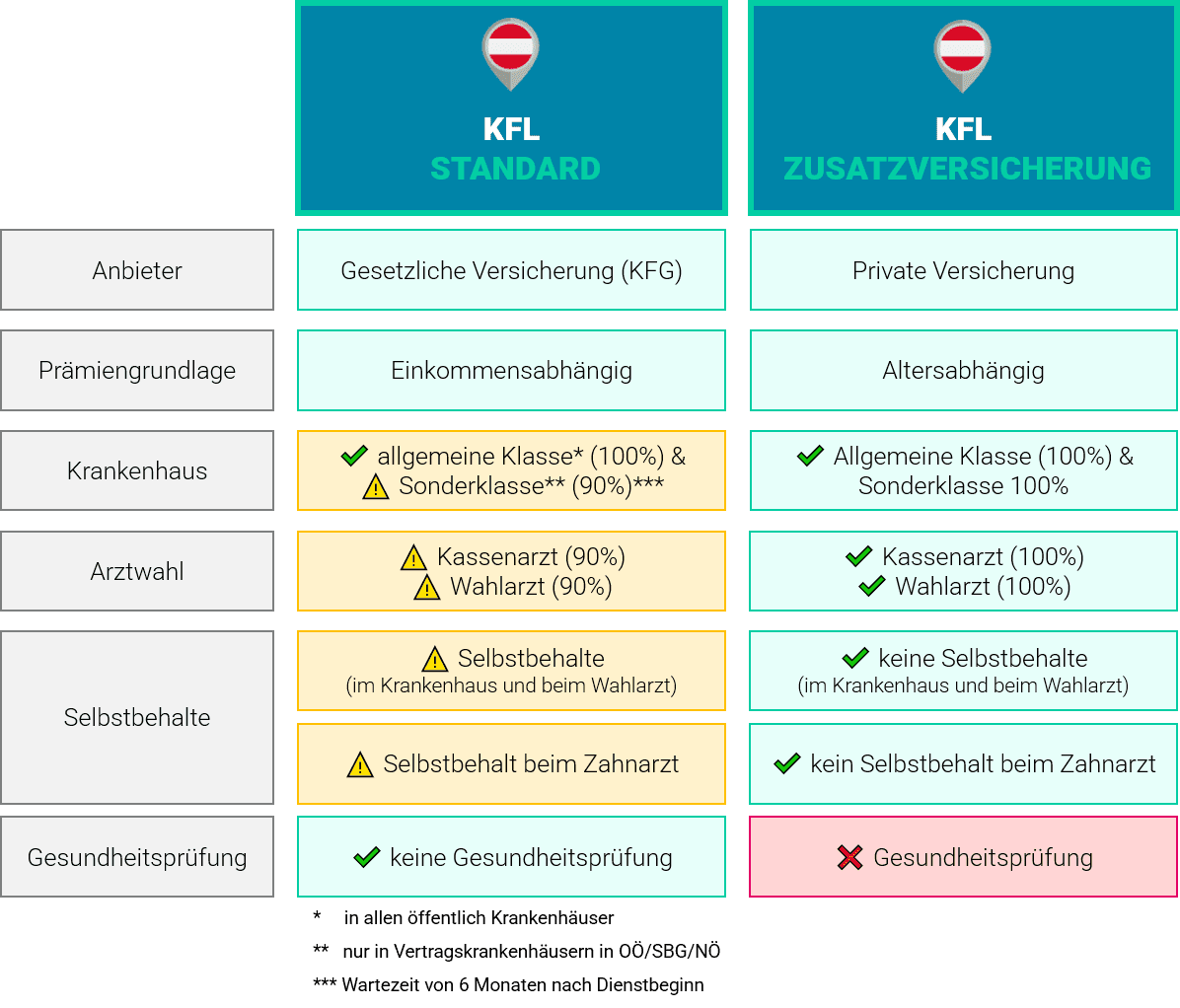

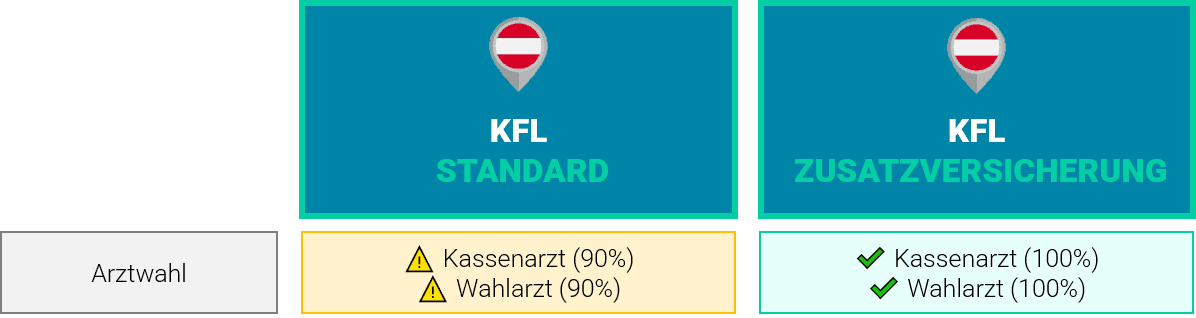

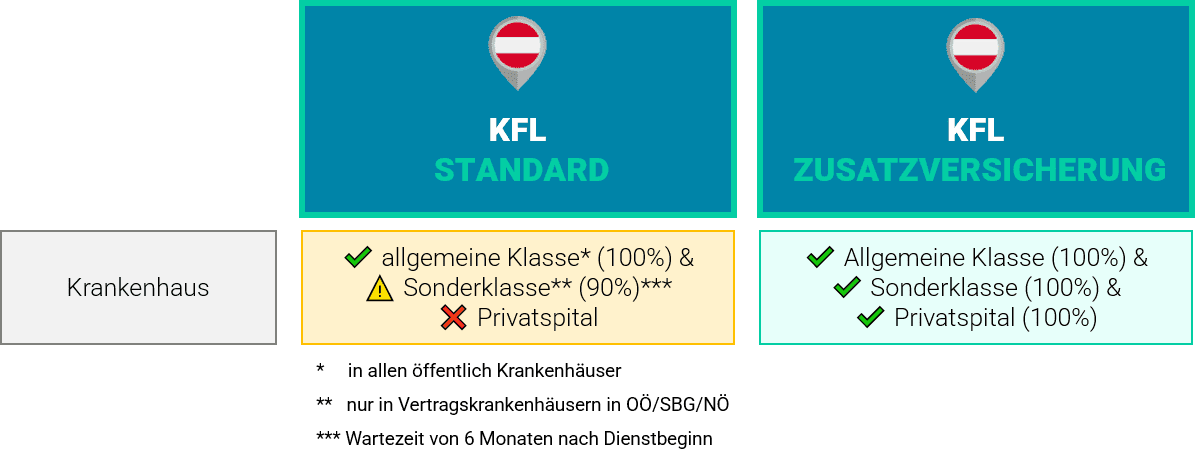

Wenn du dir den Selbstbehalt beim Arzt oder im Krankenhaus ersparen möchtest und zusätzlich weltweit versichert sein willst, lohnt sich die KFL Zusatzversicherung!

Arthofer Benjamin

CEO krankenversichern.at

-

Verschaffe dir zuerst einen Überblick und vergleiche die KFL Zusatzversicherung online

-

Entscheide für dich welcher Anbieter (Uniqa, Merkur, Wiener Städtische) am besten zu deinen Bedürfnissen passt

-

Beantrage die KFL Zusatzversicherung direkt online auf unserer Plattform

-

Nach Beantwortung der Gesundheitsfragen erhältst du direkt das Ergebnis der Risikoprüfung

-

Zum Abschluss bekommst du deine Versicherungspolizze und schon startet dein Versicherungsschutz