Krebsversicherung Österreich [2026]: Ratgeber, Vergleich & Test

- Kompakter Krebsversicherung-Ratgeber für 2026

- Alles Wichtige zum Thema Krebsversicherung

Krebs ist eine Krankheit, die durch eine unkontrollierte Vermehrung von Zellen hervorgerufen wird. Breitet sich der Krebs nicht über das Gewebe hinaus aus, in dem er entstanden ist, spricht man von gutartigen Tumoren. Wenn sich der Krebs jedoch auch in umliegendes Gewebe ausbreitet, ist der Tumor bösartig und damit lebensgefährlich. Krebs zählt neben Herzkreislauferkrankungen zu den häufigsten Todesursachen in Österreich. Je älter man wird, desto höher ist die Wahrscheinlichkeit, an Krebs zu erkranken.

Die mittlere Lebenserwartung ist in den letzten Jahrzehnten jedoch stark gestiegen. Damit kannst Du Deine Rente auch längere Zeit genießen. Doch stell Dir vor, Du erkrankst plötzlich an Krebs. Auch wenn es sich dabei um eine heilbare Variante handelt, kann dies zu hohen Kosten führen. Wenn Du noch im Berufsleben stehst, kann das auch das Aus für Deine Karriere bedeuten. Außerdem musst Du auch während Deiner Erkrankung die Miete und sonstige Kosten weiter bezahlen.

Für diese Fälle lohnt sich eine finanzielle Absicherung in Form einer Krebsversicherung. Krebsversicherungen gibt es in Österreich jedoch erst seit kurzer Zeit und sie ist daher noch wenig bekannt. Erfahre im Folgenden mehr über die Krebsversicherung in Österreich! In diesem umfangreichen Ratgeber erhältst Du Antworten zu folgenden Fragen:

- Was ist eine Krebsversicherung?

- Welche Versicherungssummen werden ausbezahlt?

- Wie lange läuft eine Krebsversicherung?

- Wann zahlt die Krebsversicherung?

- Welche Arten von Krebsversicherung gibt es?

- Welche Vor- und Nachteile hat eine Krebsversicherung?

- Welche Krebsversicherungen gibt es in Österreich?

- Was kostet eine Krebsversicherung?

So gehst du am besten vor:

Informiere dich unabhängig in diesem Ratgeber über Arten, Kosten und die Vor- und Nachteile. Hole dir auf jeden Fall 2 unabhängige Angebote zur Krebsversicherung ein. Vergleiche die Angebote und überlege, ob sich eine Krebsversicherung eventuell lohnt.

Informiere dich unabhängig in diesem Ratgeber über Arten, Kosten und die Vor- und Nachteile. Hole dir auf jeden Fall 2 unabhängige Angebote zur Krebsversicherung ein. Vergleiche die Angebote und überlege, ob sich eine Krebsversicherung eventuell lohnt.

Sie sind hier: Startseite > Ratgeber > Krebsversicherung

Autor: Sebastian Arthofer, MSc BSc

Position: Digital- & Marketingleiter

In Österreich erkranken jedes Jahr über 42.000 Menschen an irgendeiner Form von Krebs. Zu den häufigsten Krebsarten zählen der Lungenkrebs und der Prostatakrebs bei Männern und der Brust- und Darmkrebs bei Frauen. Aber auch immer mehr Frauen leiden unter Lungenkrebs. Durch eine Krebstherapie können zwar mittlerweile einige Krebsarten geheilt werden, doch ist das meist mit einem Verlust des Jobs und mit erheblichen Kosten verbunden. Eine Krebstherapie nimmt in der Regel 6 bis 12 Monate in Anspruch. Nun gibt es in Österreich die Möglichkeit einer Krebsversicherung. In diesem Ratgeber erfährst Du, wie diese Versicherung abläuft und welche Kosten damit verbunden sind und welche Krebsversicherung im Vergleich am besten ist.

Was ist eine Krebsversicherung?

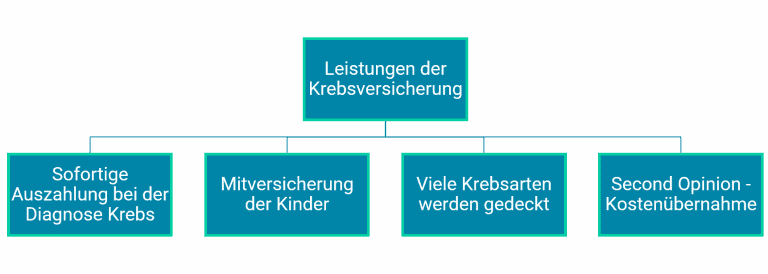

Eine Krebsversicherung schützt Dich vor finanziellen Ausfällen während einer Krebserkrankung oder Krebstherapie. Im Fall einer Krebserkrankung zahlt die Versicherung eine vorher vereinbarte Summe an den Versicherten aus. Zu den Leistungen im Rahmen einer Krebsversicherung zählen:

Es gibt jedoch Unterschiede im Leistungsumfang bei den derzeit angebotenen Versicherungen.

Wie hoch ist die Versicherungssumme?

Die Höhe der Versicherungssumme ist bei Vertragsabschluss frei wählbar. Sie bewegt sich meist zwischen 25.000 und 100.000 Euro. Im Bedarfsfall wird diese Summe ausbezahlt. Diese Auszahlung erfolgt entweder einmalig oder in bestimmten Teilbeträgen. Je höher die gewählte Versicherungssumme ist, desto mehr Prämie musst Du dafür natürlich bezahlen. Aus diesem Grund kannst Du die Krebsversicherung und Kosten gegenüberstellen.

Bis zu welchem Alter sorge ich vor?

Krebs betrifft in erster Linie Menschen ab einem gewissen Alter. Wie auch bei einer Erlebensversicherung oder einer Lebensversicherung empfiehlt es sich, so früh wie möglich eine derartige Versicherung abzuschließen. Ab dem 45. Lebensjahr treten Krebserkrankungen am häufigsten auf. Das erklärt uns zumindest die Statistik. Je älter man wird, desto höher ist auch das Krebsrisiko. Aus diesem Grund empfiehlt sich der Abschluss einer Krebsversicherung bereits vor dem 45. Lebensjahr.

Nun wirst Du Dir sicherlich die Frage stellen, wie lange diese Versicherung laufen soll? Eine bestimmte Laufzeit ist für diese Versicherungen nicht vorgesehen. Die meisten dieser Versicherungen enden mit dem 65. Lebensjahr. Andere Versicherungsverträge können bis zum 70. Lebensjahr laufen. Wie lange die Versicherung letztendlich laufen soll, hängt also vom Zeitpunkt des Vertragsabschlusses ab.

Für die Laufzeit und die Beantwortung der Frage, ob eine Krebsversicherung sinnvoll ist, kannst Du die mittlere Lebenserwartung heranziehen. Die mittlere Lebenserwartung hat sich in Österreich in den letzten Jahren leicht erhöht. Neugeborene Mädchen werden gemäß der statistischen Wahrscheinlichkeit 84 Jahre alt und neugeborene Jungs erreichen ein Alter von 79,3 Jahren. (Stand 2019) Durch die Corona-Krise haben sich diese Zahlen vorübergehend leicht nach unten bewegt, scheinen sich nun jedoch wieder an das Niveau vor der Pandemie anzupassen.

Außerdem steigt das Risiko an Krebs zu erkranken mit zunehmendem Alter. Bis zu Deinem 45. Lebensjahr brauchst Du Dir weniger Sorgen um eine mögliche Krebserkrankung zu machen. Danach steigt das Risiko jedoch an. Ausschlaggebend dafür sind natürlich auch Deine persönlichen Lebensumstände und Dein Lebensstil. Rauchen ist hier ein negativer Faktor. Für die Krebswahrscheinlichkeit gibt uns wiederum die Statistik einige Daten zur Hand.

So viel zur Statistik. Aus diesen Zahlen kannst Du jedoch ablesen, bis zu welchem Alter Du vorsorgen solltest bzw. wie lange Du versichert sein könntest.

Welches Eintrittsalter ist für eine Krebsversicherung ratsam?

Grundsätzlich kann man eine Krebsversicherung ab dem 18. Lebensjahr abschließen. Das Ende der Versicherungslaufzeit liegt bei den Versicherungen zwischen dem 60. und 65. Lebensjahr. Wenn Du die oben erwähnten Statistiken nüchtern berücksichtigst, solltest Du spätestens bei Vollendung des 44. Lebensjahres eine Krebsversicherung abschließen.

Welche Zusatzleistungen bietet eine Krebsversicherung?

Manche Krebsversicherungen bieten auch Zusatzleistungen im Fall einer Krebserkrankung. Dazu gehören beispielsweise medizinische oder psychologische Betreuungen.

Medizinische und psychologische Betreuung

Die medizinische Betreuung hilft Dir, eine passende Therapie zu finden. Da die Diagnose Krebs auch psychische Folgen haben kann, hilft Dir eine psychologische Betreuung über diese Phase hinweg. Wenn Du eine Krebsversicherung abgeschlossen hast, kannst Du damit jedenfalls auch die Kosten für eine Psychotherapie oder eine psychologische Begleitung bezahlen.

Second Opinion

Da es auch vorkommt, dass Krebsdiagnosen irrtümlich gestellt werden, kann hier das Einholen einer zweiten ärztlichen Meinung sinnvoll sein. Eine Krebsversicherung, die mit dieser Zusatzoption versehen ist, deckt auch die dafür anfallenden Kosten ab. In Österreich bietet derzeit nur die Donau-Versicherung die Möglichkeit einer sogenannten ˶Second Opinion˝ an. Das heißt, hier kannst Du eine medizinische Zweitmeinung bei einer Krebsdiagnose einholen. Diese Zweitmeinung wird von hoch qualifizierten internationalen Onkologen erstellt.

Wann zahlt eine Krebsversicherung?

In den meisten Fällen wird die Versicherungssumme sofort nach Bekanntwerden der Diagnose Krebs an dich ausbezahlt. Allerdings gibt es auch hier einige Unterschiede zwischen den einzelnen Versicherungsgesellschaften. Nach dem Abschluss der Versicherung gibt es für gewöhnlich bestimmte Wartezeiten. Diese betragen in der Regel 6 Monate. Ausschlaggebend ist für die Auszahlung der Versicherungssumme vornehmlich auch die jeweilige Krebsart. Darüber hinaus zahlen bestimmte Versicherungen nur, wenn es sich um eine spezielle Krebsart handelt, der Tumor bösartig ist oder wenn sich der Krebs bereits entsprechend ausgebreitet hat.

Welche Arten von Krebsversicherungen gibt es?

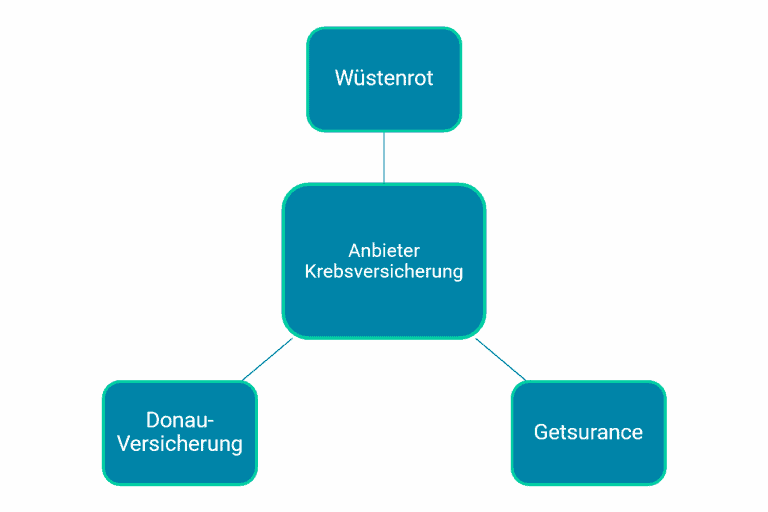

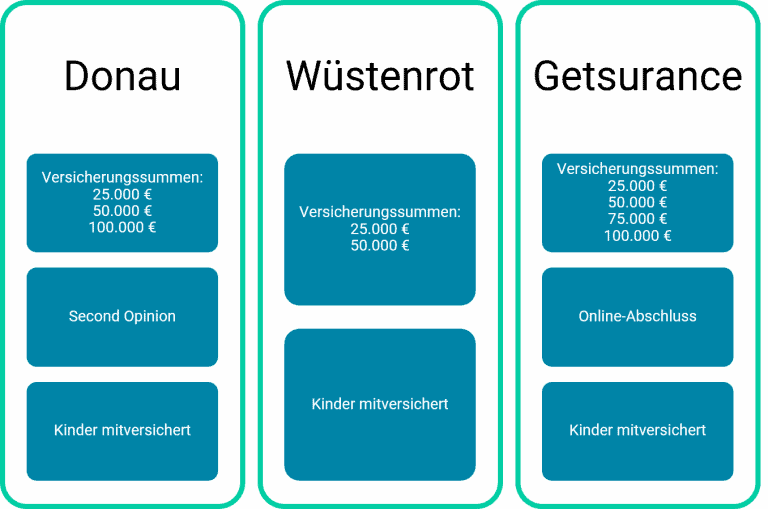

Krebsversicherungen sind in Österreich noch relativ neu. Bislang gab es nur die Möglichkeit einer sogenannten Dread-Disease-Versicherung oder einer Krankenzusatzversicherung. Nun bieten die Donau-Versicherung, Wüstenrot und Getsurance eine Krebsversicherung in Österreich an. Diese Versicherungen unterscheiden sich hauptsächlich in folgenden Punkten:

- In der Höhe der wählbaren Versicherungssumme

- Bei der Höhe der Mitversicherung für Kinder

- In den Versicherungsprämien

- Bei den versicherten Krebsarten

Währenddessen gleichen sich die einzelnen Versicherungen in den Wartezeiten. Nicht jede Versicherung versichert jedoch alle Krebsarten. Auch gutartige Tumore sind meist nicht versichert.

Welche Vorteile bietet eine Krebsversicherung?

In erster Linie erfährst Du durch eine Krebsversicherung im Ernstfall eine finanzielle Entlastung. Das ist vor allem aus psychologischer Sicht ein wichtiges Argument. Durch die Auszahlung der Versicherungssumme wird Dir eine finanzielle Unterstützung zuteil.

Im Gegensatz zu einer Krankenversicherung oder Krankenzusatzversicherung zahlen die Versicherungsgesellschaften die Versicherungssumme zur freien Verfügung aus. Das heißt, Du kannst damit auch jene Behandlungen in Anspruch nehmen, die Deine Krankenversicherung nicht bezahlt. Außerdem hast Du mit dem Geld die Möglichkeit, laufende Kosten trotz Jobverlusts durch die Krankheit weiterhin zu bezahlen. Zu den anfallenden Fixkosten, die auch bei einer Krankheit gezahlt werden müssen, zählen in erster Linie:

- Haushaltskosten wie Miete, Strom, Betriebskosten etc.

- Lebenshaltungskosten

- Kreditraten

- Kosten für sonstige Versicherungen

- KfZ-Kosten

Durch eine Krebsversicherung hast Du die Möglichkeit, diese Kosten auch während einer Therapie weiter abzudecken. Eine Krebsversicherung ermöglicht Dir in erster Linie:

Die ausgezahlten Versicherungssummen stehen bei einer Krebsversicherung immer zur freien Verfügung. Damit bist Du bei den Ausgaben nicht gebunden und kannst frei entscheiden, wofür Du das Geld ausgeben willst.

Ein weiterer Vorteil von Krebsversicherungen ist die Mitversicherung Deiner Kinder. Kinder sind zumindest bis zum 18. Lebensjahr mit Dir mitversichert. Bei der Donau-Versicherung können Kinder bis zum 25. Lebensjahr ebenfalls eine Second Opinion einholen.

Nicht zuletzt ist eine Krebsbehandlung meist mit einer Nachsorge verbunden. Der Krebs verschwindet in den seltensten Fällen von heute auf morgen. In diesem Fall sind oft kostspielige Nachuntersuchungen notwendig. Auch diese Kosten kannst Du unter Umständen mit dem Geld aus der Versicherung abdecken.

Die Nachteile einer Krebsversicherung

Jedes Ding hat bekanntlich zwei Seiten. Das gilt natürlich auch für eine Krebsversicherung. Eine Krebsversicherung ist jedenfalls mit einer regelmäßigen Prämienzahlung verbunden. Allerdings sind diese Prämien nicht sehr hoch. Darüber hinaus ist eine solche Versicherung kein Ersatz für eine Berufsunfähigkeitsversicherung. Allerdings sind Berufsunfähigkeitsversicherungen in Österreich ohnehin noch nicht so populär. Zu den wesentlichen Nachteilen einer Krebsversicherung zählen vor allem:

- Es wird nicht jeder versichert. Bei manchen Vorerkrankungen oder wenn Du bereits einmal an Krebs erkrankt warst, kann Dich die Versicherung als Versicherungsnehmer ablehnen.

- Die Höhe der Prämien kann je nach Versicherung stark variieren. Auf dem Markt findest Du auch überteuerte Angebote. In Österreich existieren momentan nur drei Anbieter.

Die Versicherungsleistung hängt von der Krebsart ab. Manche Krebsarten sind nicht versichert und auch Tumore im Frühstadium können von der Versicherungsleistung ausgeschlossen sein.

Worauf Du beim Abschluss einer Krebsversicherung achten solltest

Ein wichtiger Punkt beim Abschluss einer derartigen Versicherung ist ihr Umfang. Achte vor allem darauf, dass möglichst alle Krebsarten versichert sind. Das gilt in erster Linie für die wichtigsten Krebsarten wie Lungenkrebs, Prostatakrebs oder Darmkrebs.

Aus diesem Grund solltest Du stets das Kleingedruckte im Vertrag lesen. Hier sind vor allem jene Krankheiten und Diagnosen wichtig, die von der Versicherungsleistung ausgeschlossen sind. Das steht in den meisten Versicherungsverträgen leider im Kleingedruckten.

Darüber hinaus sind auch die Konditionen des Versicherungsvertrags zu beachten. Manche Versicherungen zahlen nicht, wenn man innerhalb der letzten Jahre bereits einmal an Krebs erkrankt ist. Allerdings müssen vor Vertragsabschluss ohnehin diesbezügliche Gesundheitsfragen beantwortet werden. Je nach Versicherer sind diese Fragen mehr oder weniger umfangreich. Wichtig ist bei diesen Fragen aber, dass Du sie korrekt beantwortest. Ein Schwindeln kann hier unangenehme Folgen haben. Das gilt beispielsweise, wenn Du Raucher bist und Dich selbst als Nichtraucher bezeichnest.

Zudem spielt oft der Umfang der Krebserkrankung eine Rolle. Einige Versicherungen zahlen bei einem schwarzen Hautkrebs (Melanom) erst, wenn die Operationsnarbe mindestens zwei Millimeter lang ist. Leukämie wird oft nur versichert, wenn sich daraus Folgeerkrankungen ergeben.

Wer bietet eine Krebsversicherung an?

In Österreich gibt es derzeit nur drei Versicherungsgesellschaften, die eine solche Versicherung in ihrem Programm haben. Dazu gehören:

Andere Versicherungen, welche eine Krebsversicherung anbieten, befinden sich meist im Ausland. Wenn Du dort versichert bist, kann es sein, dass Du Untersuchungen oder Behandlungen im Ausland durchführen lassen musst.

Wie seriös ist Getsurance?

Getsurance ist eine Versicherungsgesellschaft, die zur Nürnberger Versicherung gehört und seit Kurzem auch in Österreich eine Krebsversicherung anbietet. Die Rückversicherung von Getsurance übernimmt dabei die Reinsurance Group of America (RGA). Diese zählt zu den größten Rückversicherungsgesellschaften der Welt.

Getsurance verspricht unbürokratische Lösungen. Versichert sind dabei fast alle Krebsarten. Es gibt jedoch auch Einschränkungen, was das Krebsstadium betrifft. Die Versicherungsleistungen werden klar dargestellt und im Versicherungsfall gibt es keine Probleme bei der Auszahlung der Versicherungssumme.

Der Versicherungsablauf ist bei Getsurance online möglich. Das ermöglicht einen unbürokratischen Verlauf bei allen Versicherungsfragen.

Getusrance wird von Kunden als zuverlässig und fair eingestuft. Die Zeitschrift Focus Money hat Getsurance in der Ausgabe 9/2019 zum Testsieger bei einem Vergleich von Krebsversicherungen gekürt.

Krebsversicherung Donau: Lohnt es sich?

Die Donau-Versicherung ist eine der ältesten Versicherungsgesellschaften in Österreich. Sie wurde bereits 1867 ins Leben gerufen, als der Komponist Johann Strauß seinen Donauwalzer veröffentlichte.

Die Versicherung bietet seit Kurzem eine Krebsversicherung an. Die Krebsversicherung bei der Donau hat den Vorteil, dass sie bei einer Krebsdiagnose die Möglichkeit einer Zweitmeinung oder sogenannter Second Opinion einräumt. In diesem Bereich arbeitet die Versicherung mit MediGuide zusammen. MediGuide ist heute einer der führenden Anbieter von medizinischen Zweitmeinungen.

Wenn Du eine Second Opinion einholen willst, stehen dir im Rahmen der Donau-Krebsversicherungen internationale Spezialisten zur Verfügung. MediGuide kooperiert mit ärztlichen Partnern aus insgesamt 90 Krankenhäusern. Darunter befinden sich beispielsweise die Harvard Medical School in Boston oder das King´s College Hospital in London sowie die Charité in Berlin.

Wüstenrot Krebsversicherung

Wüstenrot ist eine international tätige Unternehmensgruppe, die ihren Hauptsitz in Salzburg hat. Wüstenrot ist in erster Linie für seine Bausparverträge bekannt. Nun hat auch Wüstenrot eine eigene Krebsversicherung im Programm.

Die Krebsversicherung von Wüstenrot stellt Auszahlungssummen von 25.000 € oder 50.000 € zur Verfügung. Kinder sind automatisch bis zu einem Drittel der Versicherungssumme mitversichert. Bei der Versicherung von Wüstenrot sind die meisten Krebsarten versichert. Ausgeschlossen sind hier jedoch:

- Hautkrebs, Melanome und Prostatakrebs unter einem bestimmten Stadium

- Mikrokarzinome der Schilddrüse und der Blase

Außerdem versichert Wüstenrot nur Personen bis zum 65. Lebensjahr.

Krebsversicherung-Vergleich für Österreich

Die einzelnen Krebsversicherungen, die in Österreich angeboten werden, unterscheiden sich in verschiedenen Punkten. Dazu zählen hauptsächlich die Höhe der Prämien und die angebotenen Versicherungssummen. In der folgenden Tabelle erhältst Du eine Übersicht über die Krebsversicherung als Test.

Basis für die Prämienberechnung:

- Versicherungssumme: 25.000 €

- Vorsorge bis zum 65. Lebensjahr

Was kostet mich eine Krebsversicherung?

Die monatlichen Prämien für eine Krebsversicherung hängen in erster Linie vom Alter ab. Je jünger du bist, desto geringer sind die Prämien. Das liegt daran, dass in jungen Jahren das Krebsrisiko geringer ist. Zudem hängen die Prämien auch von der gewählten Versicherungssumme ab.

Ein weiterer Unterschied bei den Prämien ergibt sich aus deinem Familienstand. Wenn Du verheiratest bist und Kinder hast, zahlst Du mehr als ein Single. Zur Veranschaulichung dieses Sachverhalts sei das folgende Beispiel hilfreich:

Ein 42-jähriger Mann, verheiratet, 1 Kind, Nichtraucher schließt eine Krebsversicherung ab. Diese läuft bis zu seinem 65. Lebensjahr. Bei der Krebsdiagnose erhält er 25.000 €. Die monatliche Prämie beträgt 30,28 €.

Eine 39 Jahre junge Frau lebt als Single und ist bei bester Gesundheit. Sie schließt eine Krebsversicherung ab. Diese läuft bis zu ihrem 65. Lebensjahr. Sie zahlt dafür eine monatliche Prämie von 17,72 Euro.

Die Prämienhöhe hängt jedoch auch von der gewählten Versicherung ab. Die beiden Prämienbeispiele beziehen sich auf den Abschluss einer Krebsversicherung bei Wüstenrot.

Manche Versicherungen wie Getsurance veranschaulichen bereits auf ihrer Webseite die Prämie der Krebsversicherung mit Rechner.

Wer hat die beste Krebsversicherung in Österreich?

Hier ist es relativ schwer, eine Pauschalaussage zu machen. Betrachtet man die monatlichen Prämien und die dazugehörigen Leistungen wie Second Opinion und Versicherungssumme, schneidet die Donau-Versicherung am besten ab, da sie die einzige ist die eine Zweitmeinung und eine Versicherungssumme von 100.000 € anbietet.

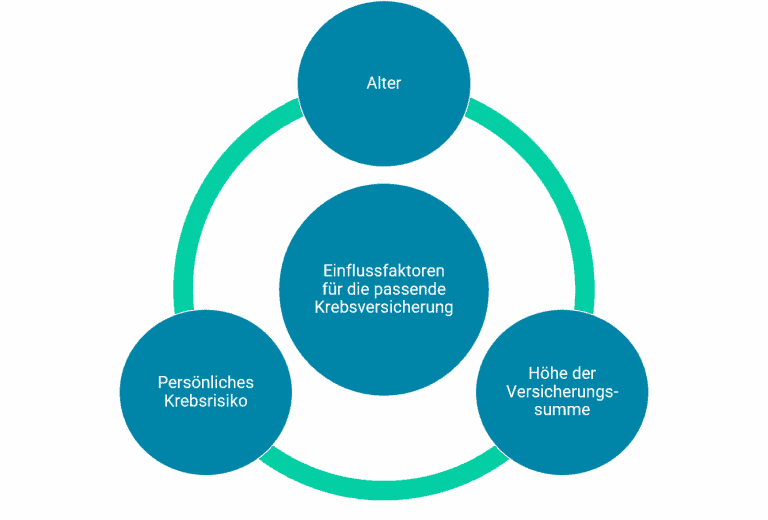

Die Wahl der besten Versicherung hängt jedoch auch von Deinen persönlichen Voraussetzungen ab. Hier spielen Dein Alter, die Höhe der Versicherungssumme und Dein persönliches Krebsrisiko eine entscheidende Rolle.

Wer den raschen und einfachen Abschluss einer Versicherung bevorzugt, kann auf Getsurance zurückgreifen. Diese Versicherungsgesellschaft ermöglicht den Versicherungsabschluss in digitaler Form. Auch Krankenunterlagen können digital eingereicht werden. Das ist in der heutigen Zeit sicher von Vorteil. ABER: Getsurance ist bereits einmal in Konkurs gegangen und musste notverkauf werden – bitte beachte dies auch dabei.

Wie lange dauert es bis zur Auszahlung der Versicherungssumme?

In der Regel sind die Versicherungsverträge mit einer Wartezeit von 6 Monaten verbunden. Erkrankst Du bereits während dieser Zeit an Krebs, hast Du Pech gehabt. Erst danach zahlen die Versicherungen die jeweiligen Versicherungssummen vollständig aus.

Wie bürokratisch der Auszahlungsvorgang abläuft, hängt wiederum von der Versicherung ab. Getsurance ermöglicht beispielsweise die Beantragung digital. Hier reicht es, wenn Du deine Krebsunterlagen fotografierst und per Handy an die Versicherung sendest. Bei anderen Versicherungen musst Du die Unterlagen schriftlich einreichen. Die Versicherungen sind jedoch bemüht, die Anträge möglichst rasch und unkompliziert zu bearbeiten.

FAQs

Häufig gestellte Fragen (FAQs) zur Krebsversicherung

Im Folgenden findest Du noch einige der häufigsten Fragen zu diesem Thema und die dazugehörigen Antworten.

Werden bei jeder Krebsversicherung Gesundheitsfragen gestellt?

Ja! Alle Krebsversicherungen verlangen nach der Beantwortung wichtiger. Vor allem die Frage nach dem Rauchen wird immer gestellt, da Rauchen ein wesentlicher Risikofaktor für Krebs ist. Hier ist es notwendig, dass man diese Fragen auch wahrheitsgetreu beantworten, um spätere unliebsame Überraschungen zu vermeiden.

Was geschieht mit meinen Beiträgen, wenn ich nicht erkranke?

Dann hast Du schlicht und einfach umsonst gezahlt. Das ist ähnlich wie bei einer Vollkaskoversicherung für das Auto. Auch hier musst Du Prämien zahlen, auch wenn Du nie einen Unfall baust. Doch Vorsicht ist besser als Nachsicht, denn wie es so schön heißt: Der Teufel schläft nicht!

Was geschieht, wenn ich vor der Auszahlung der Versicherung sterbe?

In diesem Fall geht die Versicherungssumme in den meisten Fällen an die Hinterbliebenen. Genauere Informationen darüber findet man in den Versicherungsbedingungen.

Für wen lohnt sich eine Krebsversicherung?

Eine Krebsversicherung lohnt sich in erster Linie dann, wenn man über ein erhöhtes Krebsrisiko verfügt. Das kann der Fall sein, wenn innerhalb der Familie bereits immer wieder Krebsfälle aufgetreten sind. Außerdem kann die Krebsversicherung eine wertvolle Ergänzung zur Berufsunfähigkeitsversicherung darstellen.

Wann ist eine Krebsversicherung ausgeschlossen?

Der Abschluss einer solchen Versicherung wird verweigert, wenn man bereits an Krebs erkrankt ist oder eine gültige Krebsdiagnose in den Händen hat. Auch wenn schwerwiegende Vorerkrankungen vorliegen, ist ein Abschluss einer Krebsversicherung leider nicht möglich.

Wonach richten sich die Versicherungsprämien?

Die Höhe der zu zahlenden monatlichen Versicherungsprämie ist von der Höhe der Versicherungssumme, dem Alter des Versicherungsnehmers sowie von dessen Gesundheitszustand. Rauchen kann sich negativ auf die Höhe der Prämien auswirken. Ein Rauchstopp kann die Prämien vergünstigen.